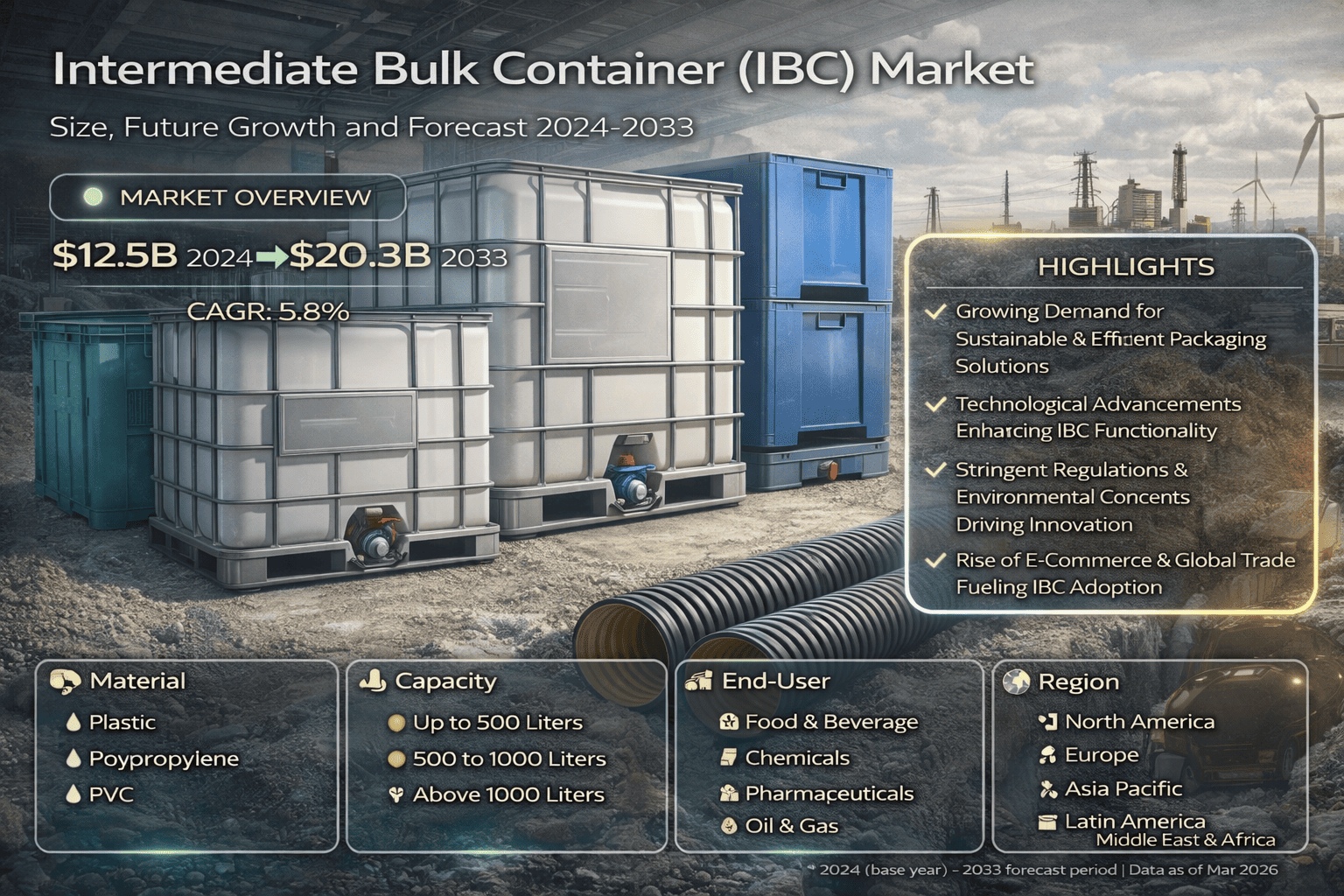

Der Markt für Intermediate Bulk Container (IBC) wurde 2024 auf 12,5 Milliarden USD geschätzt und soll bis 2033 20,3 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,8 % im Prognosezeitraum 2025-2033.

Der globale Markt für Intermediate Bulk Container (IBC) befindet sich auf einem starken Wachstumspfad, mit einem Wert von 12,5 Milliarden USD im Jahr 2024 und einer Prognose von 20,3 Milliarden USD bis 2033. Dieses Wachstum, mit einer jährlichen Wachstumsrate (CAGR) von 5,8 %, spiegelt eine umfassende Transformation wider, wie Industrien den Transport und die Lagerung von Schüttgütern angehen. Von Lebensmittel- und Getränkeunternehmen bis hin zu Chemieherstellern und Pharmariesen sind IBCs zu einem unverzichtbaren Bestandteil der modernen Lieferketteninfrastruktur geworden. Während die Welt ihren Übergang zu nachhaltigen, effizienten und technologiegetriebenen Verpackungen beschleunigt, steht der IBC-Markt im Zentrum einer dynamischen Konvergenz von industrieller Nachfrage und Umweltverantwortung.

https://www.strategicpackaginginsights.com/de/report/intermediate-bulk-container-ibc-market

Was den IBC-Markt vorantreibt

Mehrere starke Kräfte treiben den IBC-Markt zu neuen Höhen. Im Kern dieses Wachstums steht die steigende globale Nachfrage nach kosteneffizienten und zuverlässigen Schüttgutverpackungslösungen. Industrien, die mit dem großflächigen Transport von Flüssigkeiten, Halbfesten und Feststoffen zu tun haben, wenden sich IBCs zu, da sie die Logistik optimieren, Materialabfälle reduzieren und die Transportkosten im Vergleich zu traditionellen Verpackungsformaten wie Fässern und Tonnen senken.

Der Anstieg des globalen Handels ist ein weiterer wichtiger Katalysator. Da internationale Lieferketten immer komplexer werden, benötigen Unternehmen Verpackungen, die lange Transportwege unter unterschiedlichen klimatischen Bedingungen überstehen können. IBCs, mit ihrer robusten Konstruktion und stapelbaren Bauweise, sind ideal für diesen Zweck geeignet. Darüber hinaus machen Fortschritte in der Materialwissenschaft IBCs haltbarer, leichter und langlebiger, was ihre Attraktivität weiter erhöht. Die Integration von intelligenten Technologien, einschließlich IoT-fähiger Trackingsysteme, verändert ebenfalls die IBC-Landschaft. Diese Systeme ermöglichen die Echtzeitüberwachung der Produktbedingungen während des Transports, was besonders wertvoll für Industrien ist, die gefährliche oder temperaturempfindliche Materialien transportieren.

Nachhaltigkeit als zentraler Wachstumstreiber

Eines der bedeutendsten Themen, das den IBC-Markt heute prägt, ist der globale Vorstoß zur Nachhaltigkeit. Da sowohl Regulierungsbehörden als auch Verbraucher umweltfreundlichere Praktiken fordern, überdenken Unternehmen in allen Branchen ihre Verpackungsstrategien. IBCs aus recycelbaren Materialien, einschließlich hochdichtem Polyethylen und Verbundwerkstoffen, gewinnen an Bedeutung, da Unternehmen ihren ökologischen Fußabdruck reduzieren möchten. Die Entwicklung biologisch abbaubarer IBCs stellt eine besonders spannende Grenze für Hersteller dar, die sich differenzieren und den sich entwickelnden Umweltvorschriften entsprechen möchten.

Der Lebensmittel- und Getränkesektor ist ein führendes Beispiel für diesen Trend. Unternehmen in diesem Bereich priorisieren Verpackungen, die nicht nur die Produktqualität erhalten, sondern auch mit ihren unternehmerischen Nachhaltigkeitszielen übereinstimmen. Der regulatorische Druck in Bezug auf die Entsorgung von Kunststoffabfällen zwingt Hersteller, in umweltfreundliche Alternativen zu investieren, und diejenigen, die schnell handeln, können sich einen bedeutenden Wettbewerbsvorteil auf dem Markt verschaffen.

Herausforderungen für die IBC-Industrie

Trotz des starken Wachstumsmomentums ist der IBC-Markt nicht ohne Hindernisse. Strenge Vorschriften zur Verwendung von Kunststoffen und zur Entsorgung von Verpackungsabfällen zwingen Hersteller, in nachhaltige Alternativen zu investieren, was die Produktionskosten erheblich erhöhen kann. Für kleine und mittlere Unternehmen bleibt der hohe Anschaffungspreis von IBCs im Vergleich zu herkömmlichen Verpackungen eine greifbare Hürde für die Einführung. Diese Unternehmen könnten es schwierig finden, die anfängliche Investition zu rechtfertigen, selbst wenn langfristige Kosteneinsparungen und Effizienzgewinne berücksichtigt werden.

Die Volatilität der Rohstoffpreise fügt eine weitere Komplexitätsebene hinzu. Schwankungen der Kosten für Stahl, Kunststoffharze und Verbundmaterialien können die Margen der IBC-Hersteller belasten und langfristige Preisstrategien schwer umsetzbar machen. Unternehmen, die agile Lieferkettenstrategien entwickeln und in die Erforschung alternativer Materialien investieren, werden besser positioniert sein, um diesen Druck standzuhalten.

Ein genauerer Blick auf Marktsegmente

Nach Material

Der IBC-Markt ist nach Material in Kunststoff-, Metall- und Verbundkategorien unterteilt. Kunststoff-IBCs nehmen den größten Anteil ein, da sie leicht, erschwinglich und vielseitig in einer Vielzahl von Industrien einsetzbar sind. Metall-IBCs, obwohl teurer, werden wegen ihrer Stärke und Widerstandsfähigkeit gegen raue Bedingungen geschätzt und sind die bevorzugte Wahl für chemische und pharmazeutische Anwendungen. Verbund-IBCs, die Elemente von Kunststoff und Metall kombinieren, bieten einen überzeugenden Mittelweg - sie liefern Stärke ohne übermäßiges Gewicht. Die Nachfrage nach Verbundlösungen wächst, da Hersteller neue Materialkombinationen entwickeln, die sowohl die Leistung als auch die Nachhaltigkeit verbessern.

Nach Kapazität

IBCs im Kapazitätsbereich von 500 bis 1.000 Litern sind am weitesten verbreitet, da sie ein Gleichgewicht zwischen Handhabungsfreundlichkeit und Lagervolumen bieten. IBCs mit kleinerer Kapazität (bis zu 500 Litern) dienen Nischenanwendungen, bei denen Präzision und Portabilität entscheidend sind, während Einheiten mit großer Kapazität (über 1.000 Liter) für großindustrielle Operationen reserviert sind, die mit hohen Mengen an Schüttgütern umgehen.

Nach Endverbraucher

Die Lebensmittel- und Getränkeindustrie ist der dominierende Endverbraucher von IBCs und nutzt diese Behälter für hygienische, effiziente und skalierbare Lagerung und Transport. Die chemische Industrie ist der zweitgrößte Anwender, da sie sichere und zuverlässige Handhabung von Gefahrstoffen benötigt. Pharmazeutika, Öl und Gas sowie andere Industriesektoren vervollständigen das Endverbraucher-Spektrum, jeweils mit spezifischen Anforderungen an Produktintegrität, regulatorische Compliance und Haltbarkeit.

Regionale Marktleistung

Der IBC-Markt zeigt starke regionale Unterschiede in Bezug auf Wachstumstempo und treibende Faktoren. Die Vereinigten Staaten führen mit einer Marktgröße von 3,5 Milliarden USD und einer CAGR von 6 %, unterstützt durch eine robuste industrielle Basis, steigende Nachhaltigkeitsmandate und die Präsenz großer Marktteilnehmer, die in Verpackungsinnovationen investieren. Deutschland hält einen Markt von 2,1 Milliarden USD, angetrieben durch seine starke Fertigungskultur und einen intensiven nationalen Fokus auf die Reduzierung von Kohlenstoffemissionen.

China ist der am schnellsten wachsende große Markt mit einer prognostizierten CAGR von 8 % und einer aktuellen Marktgröße von 1,8 Milliarden USD. Von der Regierung unterstützte Umweltinitiativen und ein schnell wachsender Industriesektor beschleunigen die Einführung. Indien entwickelt sich zu einem Schlüsselmarkt mit einer CAGR von 7 % und einer Bewertung von 1,2 Milliarden USD, angetrieben durch Industrialisierung und steigende Nachfrage nach effizienten Lieferkettenlösungen. Brasilien, mit 900 Millionen USD und einer CAGR von 6 %, ist ein weiterer Markt, den es zu beobachten gilt, da es seine industrielle Kapazität erweitert und sich auf die Reduzierung seiner Umweltauswirkungen konzentriert. Die Region Asien-Pazifik führt alle Regionen mit einer CAGR von 15 % an, was ihre Rolle als weltweiter Fertigungsmotor widerspiegelt.

Wettbewerbslandschaft und Schlüsselakteure

Der IBC-Markt ist stark fragmentiert, mit einer Mischung aus globalen Konzernen und regionalen Spezialisten, die um Marktanteile konkurrieren. Führende Akteure sind Greif Inc., Mauser Group B.V., SCHÜTZ GmbH und Co. KGaA und Berry Global Inc. Diese Unternehmen haben sich durch umfangreiche Produktportfolios, globale Fertigungsstandorte und einen konsequenten Fokus auf Produktinnovation starke Positionen gesichert.

Greif Inc. ist bekannt für sein Engagement für nachhaltige Verpackungen und seine Fähigkeit, schnell innovative Lösungen auf den Markt zu bringen. Mauser Group B.V. differenziert sich durch kundenorientierte Ansätze und ein umfassendes Angebot an IBC-Lösungen. SCHÜTZ GmbH und Co. KGaA operiert auf mehreren Kontinenten und bietet zuverlässige, hochwertige Produkte für eine breite industrielle Basis. Berry Global Inc. hat sich einen Ruf für die Kombination von funktionalem Verpackungsdesign mit nachhaltigkeitsorientiertem Denken aufgebaut. Andere bemerkenswerte Wettbewerber wie Time Technoplast Ltd., Snyder Industries und Hoover Ferguson Group investieren ebenfalls stark in Forschung und Entwicklung, um aufkommende Chancen zu nutzen.

Chancen am Horizont

In die Zukunft blickend, bieten sich mehrere spannende Chancen, die den IBC-Markt umgestalten könnten. Der Aufstieg des E-Commerce und direkter Verbrauchererfüllungsnetzwerke schafft neue Nachfrage nach zuverlässigen Schüttgutverpackungen in distributionsintensiven Umgebungen. Die Anpassung wird zunehmend zu einem wettbewerbsentscheidenden Faktor, da Hersteller maßgeschneiderte IBC-Lösungen anbieten, die auf die einzigartigen dimensionalen, materiellen und regulatorischen Anforderungen spezifischer Industrien zugeschnitten sind.

Die Integration von intelligenter Technologie in das IBC-Design stellt möglicherweise die transformativste Gelegenheit dar. IoT-fähige IBCs, die mit Sensoren ausgestattet sind, können kontinuierliche Daten zu Temperatur, Druck und Füllständen liefern und verwertbare Erkenntnisse bieten, die die Entscheidungsfindung in der Lieferkette verbessern. Da Industrien wie Pharmazeutika und Spezialchemikalien zunehmend anspruchsvoller in ihren Qualitätskontrollanforderungen werden, wird diese Art von intelligenter Verpackung zunehmend zum Standard. Hersteller, die frühzeitig in diese Fähigkeiten und in die Entwicklung konformer, umweltfreundlicher Materialien investieren, werden am besten positioniert sein, um den Markt bis 2033 und darüber hinaus zu führen.

Fazit

Der IBC-Markt tritt in eine Phase des nachhaltigen und diversifizierten Wachstums ein, verankert durch industrielle Nachfrage, Nachhaltigkeitsimperative und technologische Fortschritte. Von der expandierenden Region Asien-Pazifik bis zu den innovationsgetriebenen Märkten Nordamerikas und Europas ist der Appetit auf effiziente und verantwortungsvolle Schüttgutverpackungen klar und wachsend. Während Herausforderungen in Bezug auf regulatorische Compliance und Rohstoffkosten real bleiben, ist der Gesamtausblick einer von Resilienz und Chancen. Unternehmen, die ihre Strategien mit den doppelten Anforderungen an Leistung und Nachhaltigkeit in Einklang bringen, werden gut positioniert sein, um den erheblichen Wert zu erfassen, den dieser Markt im kommenden Jahrzehnt zu bieten hat.