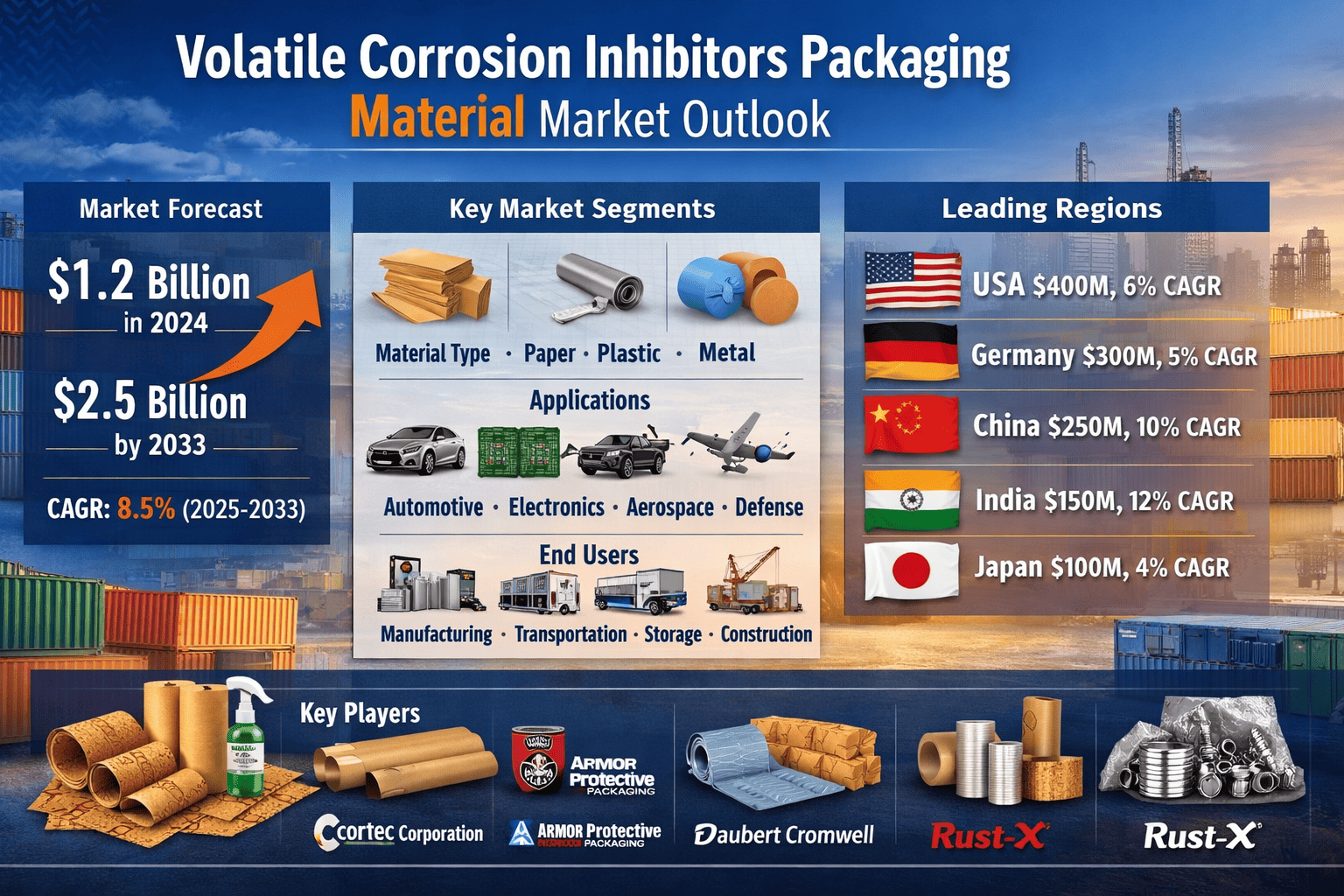

O mercado de Materiais de Embalagem com Inibidores Voláteis de Corrosão (VCI) foi avaliado em $1,2 bilhão em 2024 e projeta-se que alcance $2,5 bilhões até 2033, crescendo a uma CAGR de 8,5% durante o período de previsão de 2025-2033.

A corrosão é um dos desafios mais persistentes e custosos enfrentados por indústrias que trabalham com componentes metálicos. Desde peças automotivas em trânsito até hardware aeroespacial armazenado por meses antes do uso, a ameaça de ferrugem e oxidação pode comprometer a integridade do produto, aumentar os custos de reposição e interromper cadeias de suprimento. O mercado de Materiais de Embalagem com Inibidores Voláteis de Corrosão (VCI) surgiu como uma solução poderosa para esse desafio, e os números contam uma história convincente de crescimento sustentado.

Visão Geral do Mercado e Avaliação

O mercado de Materiais de Embalagem com Inibidores Voláteis de Corrosão foi avaliado em $1,2 bilhão em 2024 e projeta-se que alcance $2,5 bilhões até 2033, expandindo a uma taxa de crescimento anual composta (CAGR) de 8,5% durante o período de previsão de 2025 a 2033. Essa trajetória de crescimento robusto reflete a crescente demanda global por soluções de embalagem que protejam ativamente produtos metálicos durante o armazenamento e transporte.

A atração fundamental da embalagem VCI reside em seu mecanismo. Os materiais VCI liberam compostos químicos que formam uma camada molecular protetora nas superfícies metálicas, prevenindo reações oxidativas sem a necessidade de contato direto ou revestimentos complicados. Essa proteção passiva torna a embalagem VCI altamente prática para indústrias que lidam com grandes volumes de componentes metálicos ao longo de longas cadeias de suprimento.

Principais Impulsionadores do Mercado

Várias forças convergentes estão acelerando o crescimento do mercado de materiais de embalagem VCI. A expansão dos volumes de comércio global aumentou as distâncias e durações sobre as quais os produtos metálicos devem viajar, elevando a importância da proteção eficaz contra corrosão. Indústrias como automotiva, eletrônica e aeroespacial estão crescendo rapidamente, particularmente em economias emergentes, e cada um desses setores depende de prevenção confiável de corrosão para proteger componentes sensíveis e caros.

A indústria automotiva destaca-se como um dos consumidores mais significativos de embalagens VCI. Fabricantes de veículos e fornecedores rotineiramente enviam componentes de motor, engrenagens, rolamentos e peças estruturais através de fronteiras internacionais. Fabricantes de eletrônicos enfrentam desafios semelhantes com placas de circuito, conectores e carcaças metálicas que são vulneráveis à umidade e oxidação. Os setores de defesa e aeroespacial adicionam outra camada de demanda, exigindo materiais VCI capazes de proteger equipamentos críticos em condições exigentes.

Além do crescimento da indústria, a crescente conscientização sobre os benefícios de custo a longo prazo das embalagens VCI está trazendo mais compradores para o mercado. As empresas estão começando a reconhecer que o investimento inicial em materiais de embalagem VCI de qualidade compensa ao reduzir falhas de produtos, reclamações de garantia e custos de reposição ao longo do tempo.

Segmentação por Tipo de Material

O mercado é segmentado por tipo de material em papel, plástico e metal, cada um atendendo a casos de uso distintos. Materiais VCI à base de papel estão ganhando força graças ao seu perfil ecológico e natureza biodegradável. Esses produtos são particularmente populares nos setores automotivo e eletrônico, onde credenciais de sustentabilidade estão se tornando parte dos critérios de aquisição.

Materiais VCI à base de plástico continuam a dominar o mercado geral devido à sua superior resistência à umidade e durabilidade estrutural. Eles são especialmente adequados para aplicações de armazenamento a longo prazo, onde produtos metálicos podem ser mantidos em armazéns por períodos prolongados. No entanto, a pegada ambiental das embalagens plásticas continua sendo uma preocupação, levando os fabricantes a investir em formulações compatíveis com reciclagem e materiais alternativos.

Embalagens VCI à base de metal desempenham um papel de nicho, mas importante, em aplicações especializadas que requerem níveis extremamente altos de proteção contra corrosão, como componentes industriais pesados e peças de engenharia de precisão.

Segmentos de Aplicação em Foco

O cenário de aplicação do mercado de materiais de embalagem VCI abrange automotivo, eletrônicos, aeroespacial, metalurgia e defesa. As indústrias automotiva e eletrônica representam coletivamente a maior base de consumo, impulsionadas pelo grande volume de componentes metálicos que passam por suas cadeias de suprimento globais.

Aplicações aeroespaciais e de defesa, embora menores em volume, são segmentos de alto valor onde os requisitos de qualidade para proteção contra corrosão são excepcionalmente rigorosos. Um componente aeroespacial corroído pode ter sérias implicações de segurança, tornando soluções VCI premium um investimento inegociável para os participantes dessas indústrias. Metalurgia, abrangendo desde oficinas de fabricação até fabricantes de máquinas pesadas, também representa uma fonte constante e crescente de demanda.

Análise de Usuários Finais

Do ponto de vista do usuário final, o setor de manufatura lidera o consumo de materiais de embalagem VCI, usando-os para proteger componentes durante todo o processo de produção e montagem. O segmento de transporte depende de embalagens VCI para proteger bens metálicos durante o envio, particularmente em longas distâncias ou em ambientes com alta umidade.

Instalações de armazenamento e centros de distribuição representam outra categoria chave de usuários finais, usando soluções VCI para inventário mantido por durações prolongadas. O setor de construção, embora menos proeminente, utiliza materiais VCI para proteger estruturas de aço, vergalhões e ferragens da corrosão durante a fase de construção e manutenção contínua.

Desafios e Restrições

O mercado não está sem desafios. Regulamentações ambientais que regem o uso de certos compostos químicos em materiais de embalagem representam desafios contínuos de conformidade para os fabricantes. Essas regulamentações estão se tornando mais rigorosas em mercados chave como Europa e América do Norte, forçando as empresas a reformular produtos e investir em alternativas mais verdes. Embora isso crie uma disrupção de curto prazo, também está estimulando a inovação em materiais VCI à base de bio que podem redefinir o cenário competitivo.

O custo permanece outra barreira, particularmente para pequenas e médias empresas que podem ter dificuldade em justificar o preço premium das embalagens VCI em relação às alternativas convencionais. Lacunas de conscientização em certos mercados em desenvolvimento também restringem o crescimento, destacando a necessidade de estratégias de marketing focadas em educação.

Oportunidades e Tendências de Inovação

O horizonte de oportunidades para fornecedores de materiais de embalagem VCI é amplo e promissor. O desenvolvimento de materiais VCI biodegradáveis e recicláveis abre portas para compradores com fortes mandatos de sustentabilidade, incluindo grandes corporações multinacionais com compromissos de emissões líquidas zero. Materiais VCI à base de bio, derivados de matérias-primas renováveis, representam uma das fronteiras mais empolgantes neste espaço.

A integração de embalagens inteligentes é outro tema emergente importante. Materiais VCI integrados com sensores habilitados para IoT podem monitorar temperatura, umidade e indicadores de corrosão em tempo real, fornecendo aos usuários finais dados acionáveis sobre a condição de seus produtos embalados. Essa convergência de ciência dos materiais e tecnologia digital adiciona valor significativo além da prevenção básica de corrosão e espera-se que atraia preços premium e novos segmentos de mercado.

Paisagem Competitiva e Principais Participantes

O mercado apresenta vários participantes bem estabelecidos que comandam posições fortes. A Cortec Corporation lidera com uma gama diversificada de produtos que abrange filmes, papéis e líquidos, apoiada por um forte compromisso com a sustentabilidade. A Armor Protective Packaging é reconhecida pela qualidade do produto e uma extensa rede de distribuição. A Daubert Cromwell se destaca por meio de investimento ativo em pesquisa e desenvolvimento. Outros participantes notáveis incluem Northern Technologies International Corporation, Branopac GmbH e Rust-X, todos competindo em desempenho de produto, qualidade de serviço e alcance geográfico.

Destaques Regionais

Geograficamente, os Estados Unidos lideram com um tamanho de mercado de $400 milhões e uma CAGR de 6%, apoiados por grandes setores automotivo e aeroespacial. A Alemanha segue com $300 milhões e uma CAGR de 5%, refletindo sua profundidade de manufatura e cultura de engenharia. A China é o mercado principal de crescimento mais rápido entre os participantes estabelecidos, avaliado em $250 milhões com uma CAGR de 10%, impulsionado por sua enorme base industrial. A Índia está emergindo como um mercado de alto crescimento com uma CAGR de 12%, impulsionada por seu setor de manufatura em expansão e iniciativas de sustentabilidade apoiadas pelo governo. O Japão, com $100 milhões e uma CAGR de 4%, representa um mercado maduro ancorado por empresas de eletrônicos de precisão e automotivas.

Conclusão

O mercado de Materiais de Embalagem com Inibidores Voláteis de Corrosão está em um ponto crucial, equilibrando a forte demanda industrial com as imperativas de responsabilidade ambiental e inovação tecnológica. Com uma avaliação projetada de $2,5 bilhões até 2033, o mercado oferece oportunidades substanciais para fabricantes, investidores e usuários finais dispostos a se adaptar às demandas em evolução. Empresas que priorizam formulações ecológicas, integração de embalagens inteligentes e expansão de distribuição em mercados emergentes estarão melhor posicionadas para capturar valor a longo prazo neste setor em crescimento.