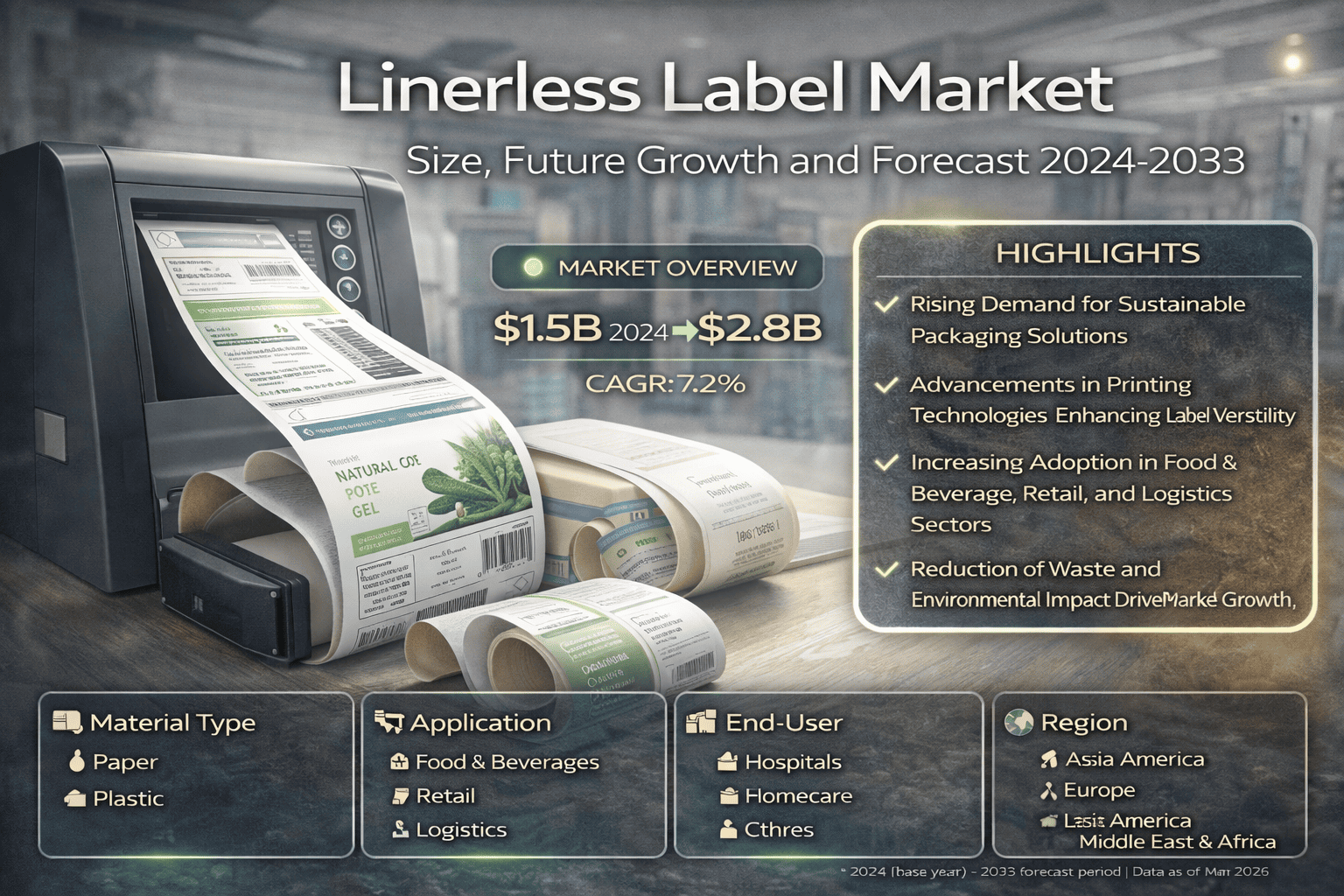

O mercado de etiquetas sem liner foi avaliado em $1,5 bilhão em 2024 e projeta-se que alcance $2,8 bilhões até 2033, crescendo a uma CAGR de 7,2% durante o período de previsão de 2025-2033.

O mercado de etiquetas sem liner está passando por uma transformação significativa, impulsionada pela mudança global em direção a embalagens sustentáveis, avanços na tecnologia de impressão e as crescentes demandas do comércio eletrônico e logística. Avaliado em $1,5 bilhão em 2024, o mercado projeta-se alcançar $2,8 bilhões até 2033, crescendo a uma taxa de crescimento anual composta de 7,2% durante o período de previsão de 2025 a 2033. Este crescimento impressionante reflete como as etiquetas sem liner estão sendo cada vez mais reconhecidas como uma solução de rotulagem prática e ambientalmente responsável em uma ampla gama de indústrias.

https://www.strategicpackaginginsights.com/pt/report/linerless-label-market

O que são Etiquetas Sem Liner e Por que Elas Importam?

As etiquetas tradicionais vêm anexadas a um liner de liberação, que é uma folha de suporte que é removida e descartada durante a aplicação. As etiquetas sem liner, por outro lado, eliminam completamente este liner. Esta mudança de design aparentemente simples tem implicações de longo alcance. Sem o liner, os fabricantes geram menos resíduos, usam menos matérias-primas e reduzem o peso dos rolos de etiquetas, o que, por sua vez, diminui os custos de transporte e as emissões de carbono. Para as empresas que buscam atingir metas de sustentabilidade, as etiquetas sem liner oferecem um caminho tangível para reduzir sua pegada ambiental sem sacrificar a qualidade ou funcionalidade da rotulagem.

Além dos benefícios ambientais, as etiquetas sem liner também proporcionam eficiências operacionais. Rolos de etiquetas sem liner contêm significativamente mais etiquetas por rolo em comparação com alternativas com liner, o que significa menos trocas de rolo e menos tempo de inatividade em ambientes de produção de alto volume. Essas vantagens estão tornando as etiquetas sem liner cada vez mais atraentes para empresas dos setores de alimentos e bebidas, varejo, logística, farmacêutico e cuidados pessoais.

Principais Fatores de Mercado Impulsionando o Crescimento

A sustentabilidade é a força mais poderosa impulsionando o mercado de etiquetas sem liner. Consumidores, grupos de defesa e órgãos reguladores em todo o mundo estão pressionando as empresas a adotarem práticas de embalagem mais ecológicas. À medida que as organizações enfrentam uma pressão crescente para demonstrar responsabilidade ambiental, as etiquetas sem liner surgiram como uma solução direta e eficaz. A eliminação do liner de liberação por si só reduz consideravelmente o desperdício total de etiquetas, e quando combinada com materiais recicláveis à base de papel, o impacto ambiental geral é substancialmente menor do que os sistemas de rotulagem tradicionais.

A rápida expansão do comércio eletrônico também criou uma forte demanda por soluções de rotulagem eficientes e escaláveis. À medida que varejistas online e provedores de logística terceirizados processam volumes cada vez maiores de remessas, a capacidade de rotular mercadorias de forma rápida, precisa e econômica tornou-se uma prioridade operacional crítica. As etiquetas sem liner se encaixam naturalmente nesse ambiente, oferecendo versatilidade e adaptabilidade que acompanham as demandas das cadeias de suprimentos modernas.

Os avanços nas tecnologias de impressão são outro fator chave. Tanto a impressão digital quanto a flexográfica evoluíram para suportar saídas de etiquetas sem liner de maior qualidade e mais personalizáveis. A impressão digital, em particular, permite a produção de pequenas tiragens com dados variáveis, tornando-a ideal para marcas que exigem personalização ou mudanças frequentes de etiquetas. Essas melhorias tecnológicas estão expandindo a gama de aplicações das etiquetas sem liner e tornando-as acessíveis a uma gama mais ampla de indústrias e tamanhos de negócios.

Desafios e Barreiras à Adoção

Apesar das fortes perspectivas de crescimento do mercado, certos desafios continuam a retardar a adoção, particularmente entre empresas menores. A transição de etiquetas tradicionais para etiquetas sem liner requer investimento em novas máquinas e processos, e esse gasto de capital inicial pode ser um impedimento significativo. Pequenas e médias empresas, que muitas vezes operam com margens mais apertadas, podem achar difícil justificar esses custos, mesmo quando as economias a longo prazo são aparentes.

Outra barreira é a falta geral de conscientização sobre as etiquetas sem liner entre os potenciais usuários finais. Muitas empresas ainda desconhecem toda a gama de benefícios que as etiquetas sem liner oferecem, desde economia de custos até redução de resíduos. Educar o mercado e demonstrar o retorno sobre o investimento por meio de programas piloto e estudos de caso será essencial para acelerar a adoção mais ampla. Além disso, a inovação contínua em tecnologias de adesivos e materiais é necessária para garantir que as etiquetas sem liner desempenhem de forma confiável nos diversos ambientes e superfícies encontrados em diferentes indústrias.

Tipos de Materiais: Papel, Plástico e Além

O mercado de etiquetas sem liner é segmentado por tipo de material em papel, plástico e outros materiais emergentes. As etiquetas sem liner à base de papel estão ganhando tração significativa, em grande parte devido à sua reciclabilidade e alinhamento com metas de sustentabilidade. Elas são especialmente populares no setor de alimentos e bebidas, onde o branding ecológico e os requisitos regulatórios em torno do desperdício de embalagens são particularmente fortes.

As etiquetas sem liner de plástico, embora menos ecológicas em termos de reciclabilidade, oferecem vantagens práticas em certas aplicações. Sua durabilidade e resistência à umidade as tornam adequadas para uso em logística, armazenamento a frio e ambientes farmacêuticos, onde as etiquetas devem suportar condições desafiadoras. A pesquisa e desenvolvimento contínuos em ciência de materiais também estão produzindo materiais híbridos que combinam os benefícios ambientais do papel com as características de desempenho do plástico, expandindo as opções disponíveis para fabricantes e usuários finais.

Setores de Aplicação: Onde as Etiquetas Sem Liner Estão Fazendo Impacto

A indústria de alimentos e bebidas representa um dos maiores segmentos de aplicação para etiquetas sem liner. Com o crescente interesse dos consumidores em embalagens sustentáveis e regulamentações rigorosas em torno da rotulagem de alimentos, os produtores deste setor estão recorrendo a soluções sem liner que reduzem o desperdício enquanto mantêm uma rotulagem de produto clara e atraente. O setor de varejo é igualmente entusiasta, atraído pela relação custo-benefício e flexibilidade das etiquetas sem liner para etiquetas de preço, etiquetas promocionais e identificação de produtos.

Na logística e gestão da cadeia de suprimentos, as etiquetas sem liner são valorizadas por sua eficiência e adaptabilidade. A capacidade de imprimir dados variáveis sob demanda e aplicar etiquetas rapidamente a formas e tamanhos diversos de pacotes as torna uma forte opção para ambientes de distribuição de alta velocidade. Empresas farmacêuticas usam etiquetas sem liner por sua durabilidade e capacidade de carregar informações detalhadas e em conformidade sob condições exigentes. O setor de cuidados pessoais também utiliza etiquetas sem liner por seu apelo visual e as possibilidades de personalização que oferecem para apresentação de produtos premium.

Tecnologias de Impressão Moldando o Mercado

A tecnologia de impressão desempenha um papel central na determinação da qualidade, versatilidade e custo das etiquetas sem liner. A impressão digital ganhou considerável impulso nos últimos anos devido à sua capacidade de produzir etiquetas de alta resolução, totalmente personalizáveis, com rápida execução. É particularmente adequada para indústrias como alimentos e bebidas e cuidados pessoais, onde a diferenciação de marca e mudanças frequentes de linha de produtos são comuns.

A impressão flexográfica, por outro lado, é valorizada por sua relação custo-benefício em tiragens de grande volume. Ela continua sendo uma tecnologia dominante para aplicações de rotulagem logística e industrial, onde a saída consistente e direta é mais importante do que a personalização. A categoria mais ampla de outras tecnologias de impressão inclui inovações que continuam a expandir os limites do que as etiquetas sem liner podem alcançar em termos de qualidade, velocidade e compatibilidade de materiais.

Paisagem Regional: Onde o Crescimento Está Acontecendo

A América do Norte detém uma participação significativa do mercado global de etiquetas sem liner, com os Estados Unidos contribuindo com aproximadamente $450 milhões e crescendo a uma CAGR de 6%. A infraestrutura avançada de manufatura do país, o foco na sustentabilidade e o ambiente regulatório favorável contribuem para uma demanda robusta do mercado. A Europa, liderada pela Alemanha com um tamanho de mercado de cerca de $300 milhões e uma CAGR de 5%, também representa um mercado maduro e ambientalmente orientado com forte demanda industrial.

A Ásia-Pacífico é a região de crescimento mais rápido, com a China apresentando uma CAGR de 8% e um tamanho de mercado de $350 milhões. O setor de comércio eletrônico em expansão da China, combinado com iniciativas apoiadas pelo governo para reduzir o desperdício de embalagens, está acelerando a adoção de etiquetas sem liner a um ritmo impressionante. O Japão, com $250 milhões em tamanho de mercado, traz suas capacidades avançadas de manufatura e mentalidade de qualidade em primeiro lugar para o setor, enquanto o Reino Unido continua a ver um crescimento constante impulsionado por seu forte setor de varejo e compromissos de sustentabilidade.

Paisagem Competitiva e Principais Participantes

O mercado de etiquetas sem liner é competitivo, com um punhado de grandes participantes definindo o tom por meio de inovação de produtos, parcerias estratégicas e aquisições. A Avery Dennison Corporation lidera o mercado com uma forte presença global e um portfólio abrangente de soluções de rotulagem sustentável. A 3M Company traz sua expertise em tecnologias adesivas para o segmento sem liner, enquanto a CCL Industries Inc. combina escala com um compromisso com a inovação e responsabilidade ambiental.

A Coveris Holdings S.A. e a SATO Holdings Corporation completam o nível superior de participantes do mercado, cada uma trazendo expertise especializada em soluções de embalagem e rotulagem. Essas empresas estão investindo fortemente em pesquisa e desenvolvimento para se manterem à frente das necessidades dos clientes em evolução e das demandas regulatórias. Enquanto isso, um ecossistema vibrante de empresas de pequeno e médio porte adiciona diversidade e inovação ao mercado, garantindo uma paisagem dinâmica e competitiva que beneficia os usuários finais com uma gama crescente de opções.

Olhando para o Futuro: O Futuro do Mercado de Etiquetas Sem Liner

O mercado de etiquetas sem liner está em uma trajetória ascendente clara, sustentado por poderosas tendências estruturais, incluindo mandatos de sustentabilidade, crescimento do comércio eletrônico e avanço tecnológico contínuo. À medida que empresas de diversos setores continuam a priorizar a responsabilidade ambiental e a eficiência operacional, a demanda por etiquetas sem liner está definida para crescer de forma constante até 2033 e além. Empresas que investem em conscientização, inovação tecnológica e modelos de preços acessíveis estarão melhor posicionadas para capturar as significativas oportunidades que este mercado em expansão oferece.

Para empresas que ainda estão em dúvida sobre a mudança para etiquetas sem liner, as evidências são convincentes. A combinação de redução de resíduos, menores custos a longo prazo, eficiência operacional melhorada e forte alinhamento com metas de sustentabilidade torna as etiquetas sem liner uma das soluções de embalagem mais visionárias disponíveis hoje. O crescimento contínuo do mercado de $1,5 bilhão em 2024 para um projetado de $2,8 bilhões em 2033 é um forte sinal de que a indústria atingiu um ponto de inflexão, e a adoção só acelerará a partir daqui.