Le marché des matériaux d'emballage avec inhibiteurs de corrosion volatils (VCI) était évalué à 1,2 milliard de dollars en 2024 et devrait atteindre 2,5 milliards de dollars d'ici 2033, avec un TCAC de 8,5 % pendant la période de prévision 2025-2033.

La corrosion est l'un des défis les plus persistants et coûteux auxquels sont confrontées les industries travaillant avec des composants métalliques. Des pièces automobiles en transit aux équipements aérospatiaux stockés pendant des mois avant leur déploiement, la menace de la rouille et de l'oxydation peut compromettre l'intégrité des produits, augmenter les coûts de remplacement et perturber les chaînes d'approvisionnement. Le marché des matériaux d'emballage avec inhibiteurs de corrosion volatils (VCI) a émergé comme une solution puissante à ce défi, et les chiffres racontent une histoire convaincante de croissance soutenue.

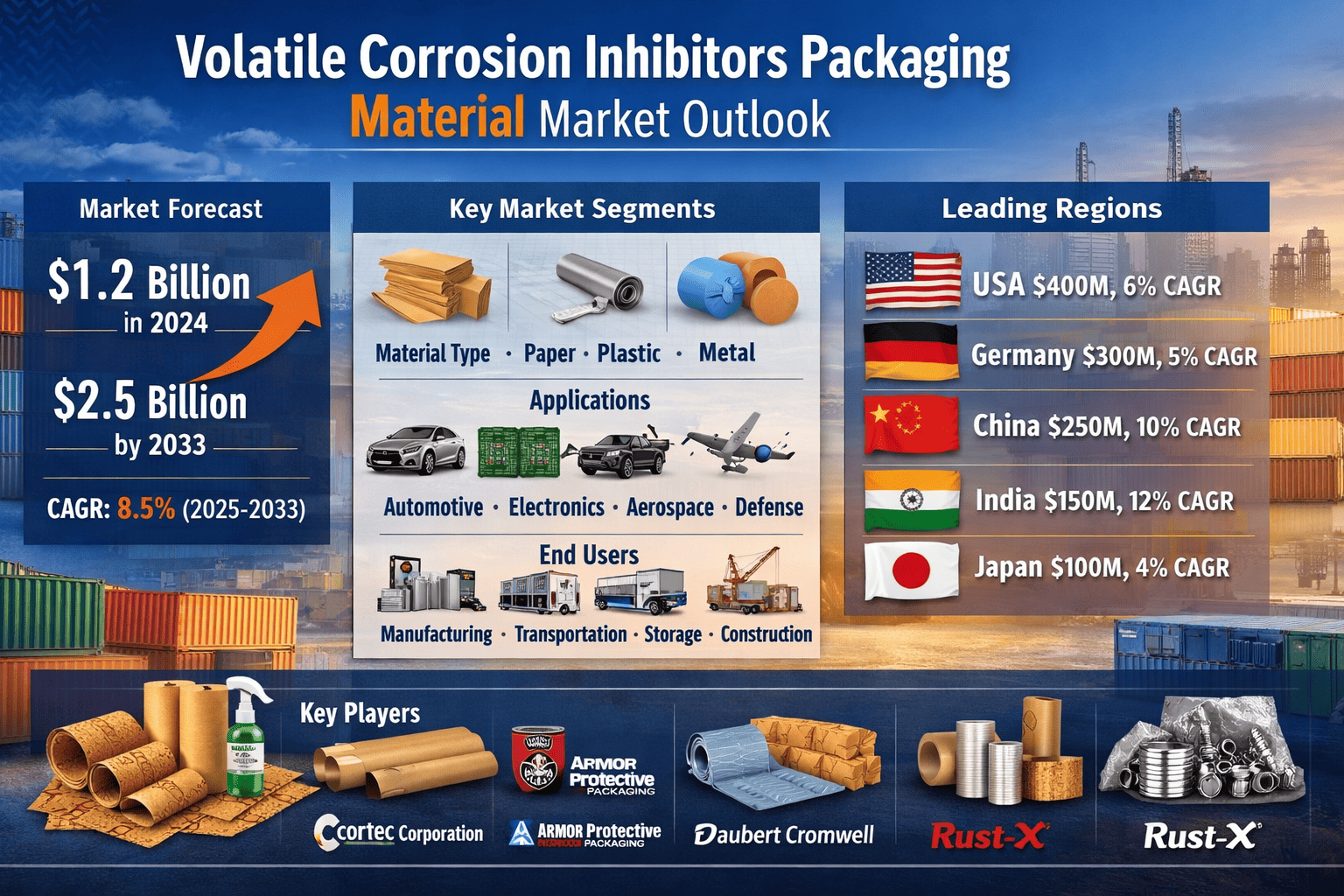

Aperçu du Marché et Évaluation

Le marché des matériaux d'emballage avec inhibiteurs de corrosion volatils était évalué à 1,2 milliard de dollars en 2024 et devrait atteindre 2,5 milliards de dollars d'ici 2033, avec un taux de croissance annuel composé (TCAC) de 8,5 % pendant la période de prévision de 2025 à 2033. Cette trajectoire de croissance robuste reflète la demande mondiale croissante pour des solutions d'emballage qui protègent activement les produits métalliques pendant le stockage et le transport.

L'attrait fondamental de l'emballage VCI réside dans son mécanisme. Les matériaux VCI libèrent des composés chimiques qui forment une couche moléculaire protectrice sur les surfaces métalliques, empêchant les réactions oxydatives sans besoin de contact direct ou de revêtements salissants. Cette protection passive rend l'emballage VCI très pratique pour les industries qui manipulent de grands volumes de composants métalliques à travers de longues chaînes d'approvisionnement.

Moteurs Clés du Marché

Plusieurs forces convergentes accélèrent la croissance du marché des matériaux d'emballage VCI. L'expansion des volumes commerciaux mondiaux a augmenté les distances et les durées sur lesquelles les produits métalliques doivent voyager, augmentant les enjeux pour une protection efficace contre la corrosion. Les industries telles que l'automobile, l'électronique et l'aérospatiale croissent rapidement, en particulier dans les économies émergentes, et chacune de ces secteurs dépend d'une prévention fiable de la corrosion pour protéger des composants sensibles et coûteux.

L'industrie automobile se distingue comme l'un des plus grands consommateurs d'emballage VCI. Les fabricants de véhicules et les fournisseurs expédient régulièrement des composants de moteur, des engrenages, des roulements et des pièces structurelles à travers les frontières internationales. Les fabricants d'électronique font face à des défis similaires avec les cartes de circuits imprimés, les connecteurs et les boîtiers métalliques vulnérables à l'humidité et à l'oxydation. Les secteurs de la défense et de l'aérospatiale ajoutent une autre couche de demande, nécessitant des matériaux VCI capables de protéger des équipements critiques dans des conditions exigeantes.

Au-delà de la croissance industrielle, la prise de conscience croissante des avantages à long terme des emballages VCI attire plus d'acheteurs sur le marché. Les entreprises commencent à reconnaître que l'investissement initial dans des matériaux d'emballage VCI de qualité rapporte en réduisant les défaillances de produits, les réclamations de garantie et les coûts de remplacement au fil du temps.

Segmentation par Type de Matériau

Le marché est segmenté par type de matériau en papier, plastique et métal, chacun servant des cas d'utilisation distincts. Les matériaux VCI à base de papier gagnent en popularité grâce à leur profil écologique et leur nature biodégradable. Ces produits sont particulièrement prisés dans les secteurs de l'automobile et de l'électronique, où les critères de durabilité deviennent partie intégrante des critères d'approvisionnement.

Les matériaux VCI à base de plastique continuent de dominer le marché global en raison de leur résistance supérieure à l'humidité et de leur durabilité structurelle. Ils sont particulièrement adaptés aux applications de stockage à long terme où les produits métalliques peuvent être conservés dans des entrepôts pendant de longues périodes. Cependant, l'empreinte environnementale de l'emballage plastique reste une préoccupation, incitant les fabricants à investir dans des formulations compatibles avec le recyclage et des matériaux alternatifs.

L'emballage VCI à base de métal joue un rôle de niche mais important dans des applications spécialisées nécessitant des niveaux extrêmement élevés de protection contre la corrosion, comme les composants industriels lourds et les pièces d'ingénierie de précision.

Segments d'Application en Focalisation

Le paysage des applications du marché des matériaux d'emballage VCI couvre l'automobile, l'électronique, l'aérospatiale, la métallurgie et la défense. Les industries automobile et électronique représentent collectivement la plus grande base de consommation, en raison du volume considérable de composants métalliques circulant dans leurs chaînes d'approvisionnement mondiales.

Les applications aérospatiales et de défense, bien que plus petites en volume, sont des segments à forte valeur ajoutée où les exigences de qualité pour la protection contre la corrosion sont exceptionnellement rigoureuses. Un composant aérospatial corrodé peut avoir de graves implications pour la sécurité, rendant les solutions VCI premium un investissement non négociable pour les acteurs de ces industries. La métallurgie, couvrant tout, des ateliers de fabrication aux fabricants de machines lourdes, représente également une source de demande stable et croissante.

Analyse des Utilisateurs Finaux

Du point de vue des utilisateurs finaux, le secteur manufacturier est le principal consommateur de matériaux d'emballage VCI, les utilisant pour protéger les composants tout au long du processus de production et d'assemblage. Le segment du transport s'appuie sur l'emballage VCI pour protéger les biens métalliques pendant l'expédition, en particulier sur de longues distances ou dans des environnements à forte humidité.

Les installations de stockage et les centres de distribution représentent une autre catégorie clé d'utilisateurs finaux, utilisant des solutions VCI pour l'inventaire conservé sur de longues durées. Le secteur de la construction, bien que moins en vue, utilise des matériaux VCI pour protéger les structures en acier, les armatures et le matériel de la corrosion pendant la phase de construction et la maintenance continue.

Défis et Contraintes

Le marché n'est pas sans vents contraires. Les réglementations environnementales régissant l'utilisation de certains composés chimiques dans les matériaux d'emballage posent des défis de conformité continus pour les fabricants. Ces réglementations se resserrent sur des marchés clés tels que l'Europe et l'Amérique du Nord, obligeant les entreprises à reformuler les produits et à investir dans des alternatives plus écologiques. Bien que cela crée des perturbations à court terme, cela stimule également l'innovation dans les matériaux VCI biosourcés qui pourraient redéfinir le paysage concurrentiel.

Le coût reste un autre obstacle, en particulier pour les petites et moyennes entreprises qui peuvent avoir du mal à justifier le prix premium de l'emballage VCI par rapport aux alternatives conventionnelles. Les lacunes en matière de sensibilisation sur certains marchés en développement freinent également la croissance, soulignant le besoin de stratégies marketing axées sur l'éducation.

Opportunités et Tendances d'Innovation

L'horizon des opportunités pour les fournisseurs de matériaux d'emballage VCI est vaste et prometteur. Le développement de matériaux VCI biodégradables et recyclables ouvre la porte aux acheteurs ayant des mandats de durabilité forts, y compris les grandes multinationales avec des engagements de neutralité carbone. Les matériaux VCI biosourcés, dérivés de matières premières renouvelables, représentent l'un des fronts les plus excitants dans cet espace.

L'intégration de l'emballage intelligent est un autre thème émergent majeur. Les matériaux VCI intégrés avec des capteurs IoT peuvent surveiller la température, l'humidité et les indicateurs de corrosion en temps réel, fournissant aux utilisateurs finaux des données exploitables sur l'état de leurs biens emballés. Cette convergence de la science des matériaux et de la technologie numérique ajoute une valeur significative au-delà de la simple prévention de la corrosion et devrait attirer des prix premium et de nouveaux segments de marché.

Paysage Concurrentiel et Acteurs Principaux

Le marché comprend plusieurs acteurs bien établis occupant des positions fortes. Cortec Corporation est en tête avec une gamme de produits diversifiée couvrant les films, papiers et liquides, soutenue par un fort engagement envers la durabilité. Armor Protective Packaging est reconnu pour la qualité de ses produits et un réseau de distribution étendu. Daubert Cromwell se distingue par son investissement actif dans la recherche et le développement. D'autres participants notables incluent Northern Technologies International Corporation, Branopac GmbH et Rust-X, tous en concurrence sur la performance des produits, la qualité du service et la portée géographique.

Points Forts Régionaux

Géographiquement, les États-Unis sont en tête avec une taille de marché de 400 millions de dollars et un TCAC de 6 %, soutenus par de grands secteurs automobile et aérospatial. L'Allemagne suit avec 300 millions de dollars et un TCAC de 5 %, reflétant sa profondeur manufacturière et sa culture d'ingénierie. La Chine est le marché majeur à la croissance la plus rapide parmi les acteurs établis, évalué à 250 millions de dollars avec un TCAC de 10 %, alimenté par sa base industrielle massive. L'Inde émerge comme un marché à forte croissance avec un TCAC de 12 %, stimulé par son secteur manufacturier en expansion et ses initiatives de durabilité soutenues par le gouvernement. Le Japon, à 100 millions de dollars avec un TCAC de 4 %, représente un marché mature ancré par les entreprises d'électronique de précision et d'automobile.

Conclusion

Le marché des matériaux d'emballage avec inhibiteurs de corrosion volatils est à un tournant crucial, équilibrant une forte demande industrielle avec les impératifs de responsabilité environnementale et d'innovation technologique. Avec une évaluation projetée de 2,5 milliards de dollars d'ici 2033, le marché offre des opportunités substantielles pour les fabricants, les investisseurs et les utilisateurs finaux prêts à s'adapter aux demandes évolutives. Les entreprises qui privilégient les formulations écologiques, l'intégration de l'emballage intelligent et l'expansion de la distribution sur les marchés émergents seront les mieux placées pour capter la valeur à long terme dans ce secteur en croissance.