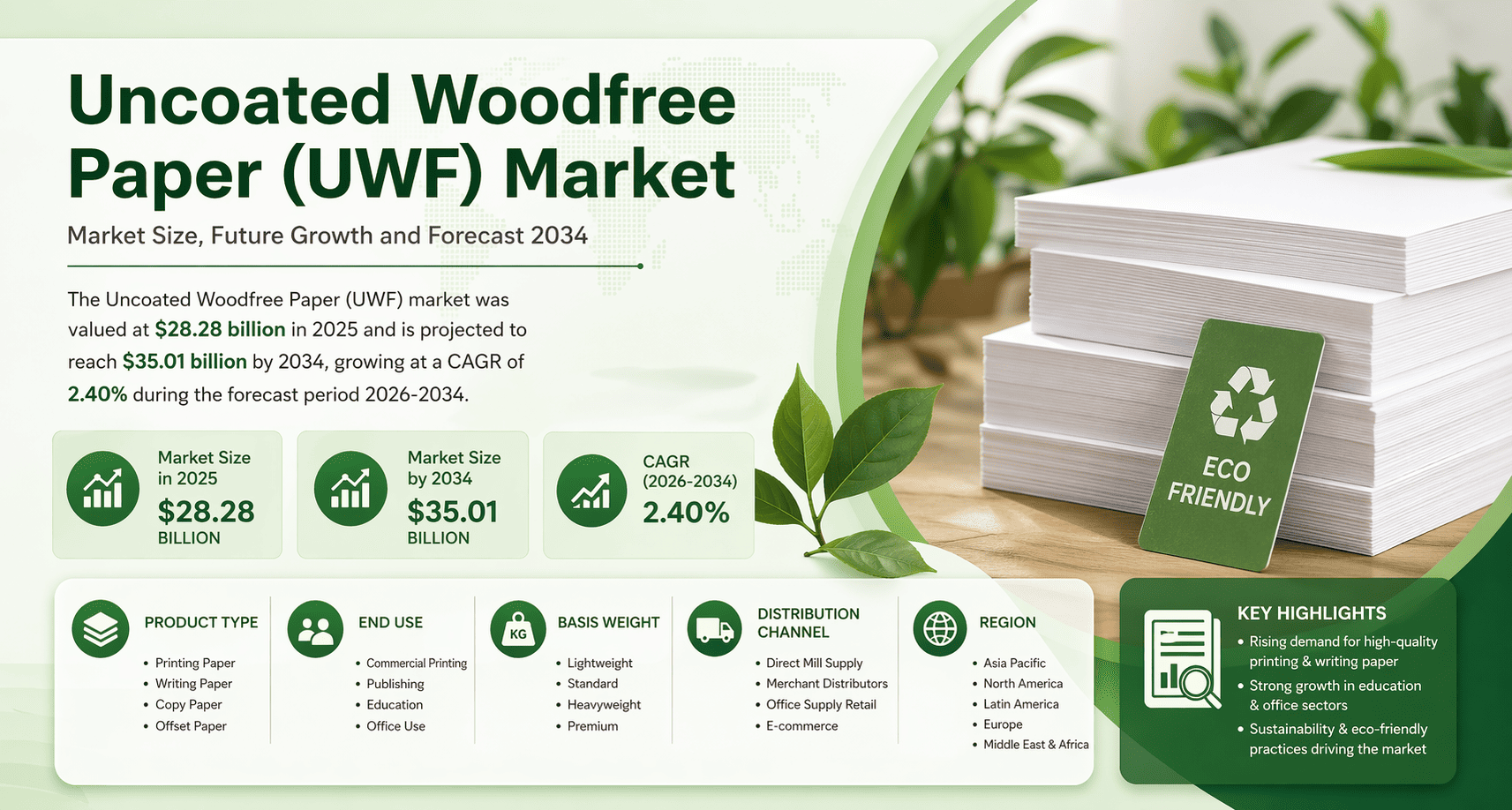

Le marché du Papier Non Couché Sans Bois (UWF) était évalué à 28,28 milliards de dollars en 2025 et devrait atteindre 35,01 milliards de dollars d'ici 2034, avec un TCAC de 2,40 % pendant la période de prévision 2026-2034.

Le marché du Papier Non Couché Sans Bois (UWF) est un segment significatif de l'industrie mondiale du papier et de l'emballage, évalué à 28,28 milliards de dollars en 2025. Le marché devrait atteindre 35,01 milliards de dollars d'ici 2034, avec un TCAC de 2,40 % pendant la période de prévision 2026-2034.

Le papier UWF est produit sans revêtement de surface, ce qui le rend très absorbant et idéal pour les applications d'impression, d'écriture et de copie. Sa luminosité et son imprimabilité supérieures en font un choix privilégié dans les secteurs de l'impression commerciale, de l'édition, de l'éducation et des bureaux à l'échelle mondiale.

https://www.strategicpackaginginsights.com/fr/report/uncoated-woodfree-paper-uwf-market

Principaux Facteurs de Croissance du Marché du Papier Non Couché Sans Bois (UWF)

Expansion des Infrastructures Éducatives

Le secteur éducatif est l'un des moteurs de demande les plus constants pour le papier UWF. Les écoles, collèges et universités nécessitent de grands volumes de papier à écrire, de papier à copier et de matériaux de qualité pour manuels scolaires de manière continue. Dans les économies émergentes d'Asie-Pacifique, d'Amérique latine et d'Afrique, l'expansion rapide des infrastructures éducatives génère une demande soutenue pour des produits en papier UWF de haute qualité à grande échelle.

Tendances de Production Durable et Écologique

La conscience environnementale croissante parmi les consommateurs et les entreprises pousse les fabricants vers des pratiques forestières durables et des processus de production écologiques. Le papier UWF, lorsqu'il est produit avec des matières premières certifiées durables, s'aligne bien avec les objectifs de durabilité des entreprises. Les fabricants investissent activement dans des technologies de production plus propres et l'intégration de fibres recyclées pour améliorer leurs références environnementales et renforcer leur positionnement de marque.

Demande d'Impression Commerciale et d'Édition

Le secteur de l'impression commerciale dépend fortement du papier UWF pour la production de brochures, catalogues, magazines et autres supports imprimés de haute qualité. Les maisons d'édition dépendent également des papiers offset et d'impression de qualité supérieure. Malgré la perturbation numérique, les matériaux imprimés physiques continuent de conserver leur pertinence dans le marketing, le commerce de détail et l'édition formelle, soutenant une demande de base stable sur les principaux marchés.

Analyse de la Segmentation du Marché du Papier Non Couché Sans Bois (UWF)

Analyse par Type de Produit

Le marché UWF est segmenté en papier d'impression, papier à écrire, papier à copier et papier offset. Le papier d'impression détient la plus grande part en raison de son utilisation répandue dans les applications d'impression commerciale et marketing. Le papier à copier maintient une demande stable du segment des bureaux, tandis que le papier à écrire continue de connaître une forte adoption de la part des utilisateurs finaux éducatifs. Le papier offset croît parallèlement à la demande pour des sorties d'impression commerciale à haut volume.

Analyse par Poids de Base

Par poids de base, le marché est divisé en catégories léger, standard, lourd et premium. Le papier de poids standard domine, servant les secteurs de l'impression commerciale et de l'édition qui privilégient l'imprimabilité et la luminosité. Le papier léger est favorisé dans les environnements éducatifs et de bureau où l'efficacité des coûts est importante. Le papier de poids premium répond à des applications de niche nécessitant une esthétique et une durabilité supérieures.

Analyse par Application et Utilisation Finale

Les segments d'utilisation finale incluent l'impression commerciale, l'édition, l'éducation et l'utilisation de bureau. L'impression commerciale est le principal domaine d'application, suivie de près par l'éducation et l'utilisation de bureau. L'édition reste un segment constant, avec une demande liée aux livres, périodiques et publications institutionnelles. Chaque segment a des exigences de qualité et de performance distinctes que les fabricants abordent par le biais de gammes de produits différenciées.

Analyse par Canal de Distribution

Les canaux de distribution incluent l'approvisionnement direct des usines, les distributeurs de commerce, la vente au détail de fournitures de bureau et le commerce électronique. L'approvisionnement direct des usines sert les grands acheteurs industriels et commerciaux. Les distributeurs de commerce relient les fabricants aux acheteurs de taille moyenne. Les canaux de vente au détail de fournitures de bureau servent les PME et les acheteurs institutionnels. Le commerce électronique émerge comme un canal en croissance, permettant aux fabricants d'accéder efficacement à des acheteurs géographiquement dispersés et à de nouveaux segments de clientèle.

Défis du Marché et Obstacles de l'Industrie

Le marché UWF fait face à deux vents contraires principaux : la substitution numérique et la réglementation environnementale.

Le passage accéléré vers les médias numériques, la documentation en nuage et la communication électronique a progressivement réduit la demande de produits à base de papier sur les marchés matures. La numérisation des bureaux, l'adoption du travail à distance et les plateformes d'apprentissage en ligne réduisent collectivement la consommation de papier dans les économies développées.

Les réglementations environnementales ajoutent une couche de complexité supplémentaire. Les gouvernements d'Europe, d'Amérique du Nord et d'Asie-Pacifique imposent des contrôles plus stricts sur la déforestation et l'approvisionnement en matières premières. La conformité augmente les coûts de production et limite la disponibilité des matières premières, exerçant une pression sur les fabricants pour adapter leurs opérations et investir dans des chaînes d'approvisionnement durables.

Perspectives Régionales du Marché du Papier Non Couché Sans Bois (UWF)

Les États-Unis détiennent une part significative du marché UWF, soutenue par des secteurs d'impression commerciale et d'édition solides. Le marché croît à un TCAC d'environ 2 %, soutenu par des initiatives gouvernementales promouvant la foresterie durable et l'utilisation de matériaux recyclés.

La Chine est un marché à forte croissance, projeté pour s'étendre à un TCAC de 4 %. Le développement rapide des infrastructures éducatives et l'adoption croissante de produits en papier écologiques sont les principaux moteurs. L'accent mis par le gouvernement sur la durabilité environnementale façonne les tendances d'approvisionnement chez les acheteurs institutionnels.

L'Allemagne est en tête du marché européen de l'UWF, avec une croissance d'environ 3 % TCAC. Les technologies avancées de production de papier et un secteur d'impression commerciale solide soutiennent la demande. Les mandats de durabilité de l'Union européenne accélèrent la transition vers des produits UWF certifiés et issus de sources responsables.

L'Inde est le marché UWF à la croissance la plus rapide au monde, avec un TCAC projeté de 5 %. L'augmentation des inscriptions scolaires, les initiatives gouvernementales en matière d'éducation et la consommation croissante de fournitures de bureau stimulent la demande. Le pays représente l'une des opportunités de croissance à long terme les plus significatives pour les fabricants d'UWF.

Le Brésil ancre le marché UWF de l'Amérique latine, avec une croissance d'environ 3 % TCAC, soutenue par l'expansion du secteur éducatif et la demande croissante de produits en papier durables.

Paysage Concurrentiel du Marché du Papier Non Couché Sans Bois (UWF)

Le paysage concurrentiel inclut International Paper, UPM, Stora Enso, Sappi, Suzano, APP, Mondi, Nippon Paper, Oji Holdings et Domtar. International Paper est en tête avec un portefeuille de produits étendu et une portée de distribution mondiale. UPM est reconnu pour l'innovation et la production axée sur la durabilité. Stora Enso et Sappi privilégient les pratiques forestières écologiques et l'investissement en R&D. Suzano domine le segment latino-américain et s'étend sur les marchés nord-américains et européens.

Perspectives Futures du Marché du Papier Non Couché Sans Bois (UWF)

Le marché du Papier Non Couché Sans Bois (UWF) devrait maintenir une croissance stable jusqu'en 2034, stimulée par la demande des marchés émergents, l'innovation axée sur la durabilité et la pertinence durable de l'impression physique dans les applications commerciales et éducatives. Les fabricants qui investissent dans la production durable, la diversification des produits et la distribution par commerce électronique seront les mieux placés pour capter la croissance dans les régions matures et en développement.