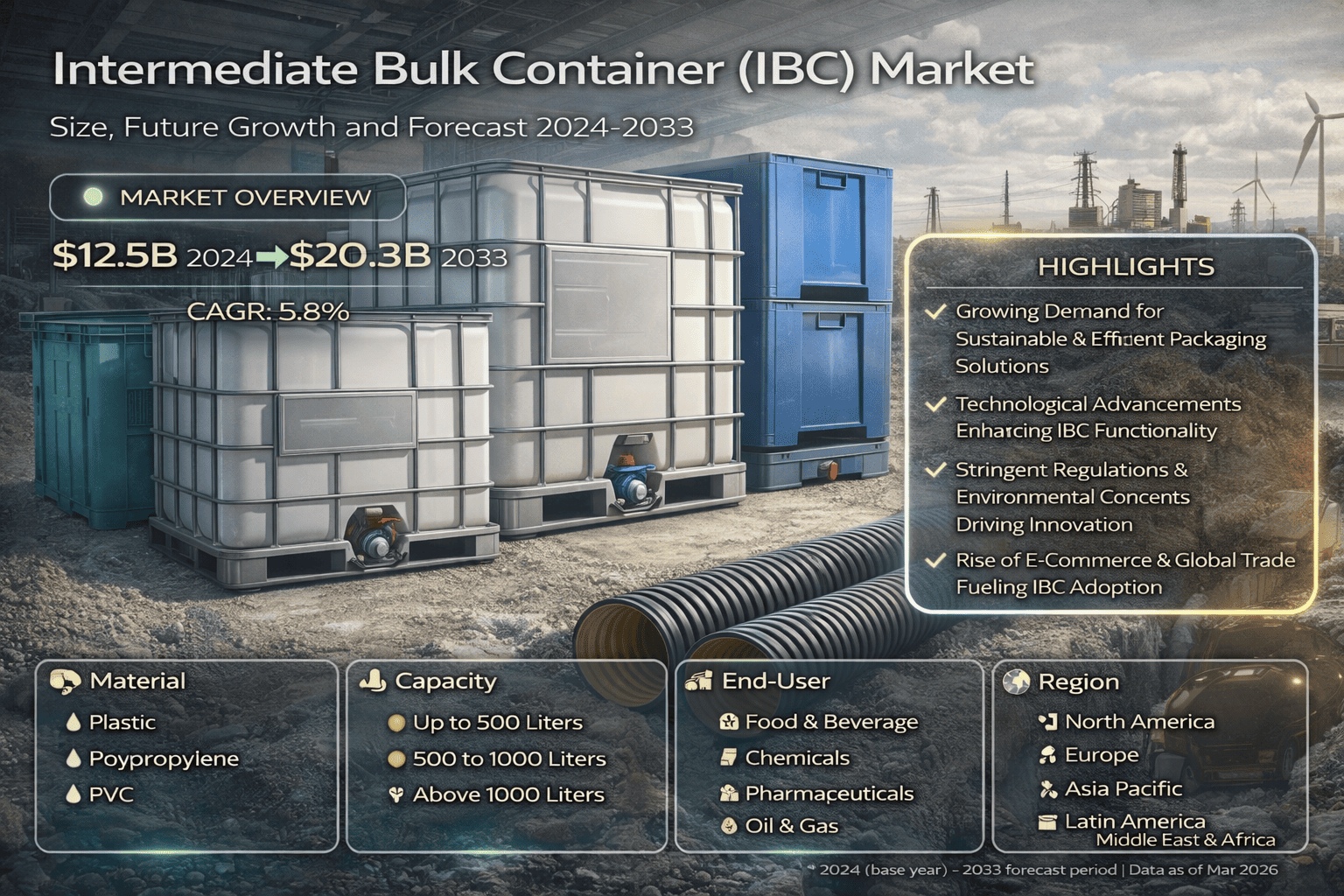

Le marché des conteneurs intermédiaires pour vrac (IBC) était évalué à 12,5 milliards de dollars en 2024 et devrait atteindre 20,3 milliards de dollars d'ici 2033, avec un TCAC de 5,8 % pendant la période de prévision 2025-2033.

Le marché mondial des conteneurs intermédiaires pour vrac (IBC) est sur une trajectoire ascendante forte, évalué à 12,5 milliards de dollars en 2024 et projeté pour atteindre 20,3 milliards de dollars d'ici 2033. Cette expansion, avec un taux de croissance annuel composé (TCAC) de 5,8 %, reflète une transformation radicale dans la manière dont les industries abordent le transport et le stockage des matériaux en vrac. Des entreprises alimentaires et de boissons aux fabricants de produits chimiques et aux géants pharmaceutiques, les IBC sont devenus une partie indispensable de l'infrastructure moderne de la chaîne d'approvisionnement. Alors que le monde accélère sa transition vers un emballage durable, efficace et axé sur la technologie, le marché des IBC se trouve au centre d'une convergence dynamique entre la demande industrielle et la responsabilité environnementale.

https://www.strategicpackaginginsights.com/fr/report/intermediate-bulk-container-ibc-market

Ce qui pousse le marché des IBC vers l'avant

Plusieurs forces puissantes poussent le marché des IBC vers de nouveaux sommets. Au cœur de cette croissance se trouve la demande mondiale croissante pour des solutions d'emballage en vrac à la fois rentables et fiables. Les industries traitant des mouvements à grande échelle de liquides, semi-solides et solides se tournent vers les IBC car ils simplifient la logistique, réduisent le gaspillage de matériaux et abaissent les coûts de transport par rapport aux formats d'emballage traditionnels tels que les fûts et les barils.

La montée du commerce mondial est un autre catalyseur majeur. À mesure que les chaînes d'approvisionnement internationales deviennent plus complexes, les entreprises ont besoin d'emballages capables de survivre à des expéditions longues sous des conditions climatiques variées. Les IBC, avec leur construction robuste et leur conception empilable, sont idéalement adaptés à cet usage. De plus, les avancées en science des matériaux rendent les IBC plus durables, légers et durables, augmentant encore leur attrait. L'intégration de technologies intelligentes, y compris les systèmes de suivi activés par l'IoT, redessine également le paysage des IBC. Ces systèmes permettent une surveillance en temps réel des conditions des produits pendant le transit, ce qui est particulièrement précieux pour les industries transportant des matériaux dangereux ou sensibles à la température.

La durabilité comme moteur de croissance principal

L'un des thèmes les plus significatifs façonnant le marché des IBC aujourd'hui est la poussée mondiale pour la durabilité. Alors que les organismes de réglementation et les consommateurs exigent des pratiques plus écologiques, les entreprises de tous les secteurs repensent leurs stratégies d'emballage. Les IBC fabriqués à partir de matériaux recyclables, y compris le polyéthylène haute densité et les mélanges composites, gagnent du terrain à mesure que les entreprises cherchent à réduire leur empreinte environnementale. Le développement d'IBC biodégradables présente une frontière particulièrement excitante pour les fabricants qui souhaitent se différencier et se conformer aux réglementations environnementales en évolution.

Le secteur alimentaire et des boissons est un exemple de premier plan de cette tendance. Les entreprises de cet espace priorisent les emballages qui non seulement préservent la qualité des produits mais s'alignent également sur leurs objectifs de durabilité d'entreprise. La pression réglementaire entourant l'élimination des déchets plastiques oblige les fabricants à investir dans des alternatives écologiques, et ceux qui agissent rapidement peuvent obtenir un avantage concurrentiel significatif sur le marché.

Défis auxquels l'industrie des IBC est confrontée

Malgré une forte dynamique de croissance, le marché des IBC n'est pas sans obstacles. Les réglementations strictes régissant l'utilisation des plastiques et l'élimination des déchets d'emballage obligent les fabricants à investir dans des alternatives durables, ce qui peut augmenter considérablement les coûts de production. Pour les petites et moyennes entreprises, le coût initial élevé des IBC par rapport à l'emballage conventionnel reste un obstacle tangible à l'adoption. Ces entreprises peuvent avoir du mal à justifier l'investissement initial, même lorsque les économies de coûts à long terme et les gains d'efficacité sont pris en compte.

La volatilité des prix des matières premières ajoute une autre couche de complexité. Les fluctuations du coût de l'acier, des résines plastiques et des matériaux composites peuvent réduire les marges pour les fabricants d'IBC et rendre difficile le maintien de stratégies de tarification à long terme. Les entreprises qui développent des stratégies de chaîne d'approvisionnement agiles et investissent dans la recherche de matériaux alternatifs seront mieux positionnées pour résister à ces pressions.

Un regard plus attentif sur les segments de marché

Par matériau

Le marché des IBC est segmenté par matériau en catégories plastique, métal et composite. Les IBC en plastique dominent en raison de leur légèreté, de leur abordabilité et de leur polyvalence dans une large gamme d'industries. Les IBC en métal, bien que plus chers, sont prisés pour leur résistance et leur capacité à résister à des conditions difficiles, ce qui en fait le choix privilégié pour les applications chimiques et pharmaceutiques. Les IBC composites, qui combinent des éléments de plastique et de métal, offrent un compromis convaincant - offrant de la résistance sans poids excessif. La demande pour des solutions composites augmente à mesure que les fabricants développent de nouvelles combinaisons de matériaux qui améliorent à la fois la performance et la durabilité.

Par capacité

Les IBC dans la gamme de capacité de 500 à 1 000 litres sont les plus largement utilisés, trouvant un équilibre entre facilité de manipulation et volume de stockage. Les IBC de petite capacité (jusqu'à 500 litres) servent des applications de niche où la précision et la portabilité sont essentielles, tandis que les unités de grande capacité (au-dessus de 1 000 litres) sont réservées aux opérations industrielles à grande échelle qui traitent de gros volumes de marchandises en vrac.

Par utilisateur final

L'industrie alimentaire et des boissons est le principal utilisateur final des IBC, utilisant ces conteneurs pour un stockage et un transport hygiéniques, efficaces et évolutifs. L'industrie chimique est le deuxième plus grand adoptant, compte tenu de son besoin de manipulation sûre et fiable des matériaux dangereux. Les secteurs pharmaceutique, pétrolier et gazier, et autres secteurs industriels complètent le paysage des utilisateurs finaux, chacun ayant des exigences spécifiques en matière d'intégrité des produits, de conformité réglementaire et de durabilité.

Performance du marché régional

Le marché des IBC montre une forte variation régionale en termes de rythme de croissance et de facteurs moteurs. Les États-Unis sont en tête avec une taille de marché de 3,5 milliards de dollars et un TCAC de 6 %, soutenus par une base industrielle robuste, des mandats de durabilité croissants et la présence de grands acteurs du marché investissant dans l'innovation en matière d'emballage. L'Allemagne détient un marché de 2,1 milliards de dollars, stimulé par sa forte culture manufacturière et un accent national intense sur la réduction des émissions de carbone.

La Chine est le marché majeur à la croissance la plus rapide, avec un TCAC projeté de 8 % et une taille de marché actuelle de 1,8 milliard de dollars. Les initiatives environnementales soutenues par le gouvernement et un secteur industriel en expansion rapide accélèrent l'adoption. L'Inde émerge comme un marché clé avec un TCAC de 7 % et une évaluation de 1,2 milliard de dollars, stimulée par l'industrialisation et la demande croissante pour des solutions de chaîne d'approvisionnement efficaces. Le Brésil, à 900 millions de dollars avec un TCAC de 6 %, est un autre marché à surveiller alors qu'il étend sa capacité industrielle et se concentre sur la réduction de son impact environnemental. La région Asie-Pacifique dans son ensemble est en tête de toutes les régions avec un TCAC de 15 %, reflétant son rôle de moteur manufacturier mondial.

Paysage concurrentiel et principaux acteurs

Le marché des IBC est hautement fragmenté, avec un mélange de sociétés mondiales et de spécialistes régionaux se disputant des parts de marché. Les principaux acteurs incluent Greif Inc., Mauser Group B.V., SCHÜTZ GmbH et Co. KGaA, et Berry Global Inc. Ces entreprises ont établi de solides positions grâce à des portefeuilles de produits étendus, des empreintes de fabrication mondiales et un accent constant sur l'innovation produit.

Greif Inc. est reconnu pour son engagement envers l'emballage durable et sa capacité à apporter rapidement des solutions innovantes sur le marché. Mauser Group B.V. se distingue par ses approches centrées sur le client et une gamme complète d'offres IBC. SCHÜTZ GmbH et Co. KGaA opère sur plusieurs continents, fournissant des produits fiables et de haute qualité à une large base industrielle. Berry Global Inc. s'est forgé une réputation en combinant un design d'emballage fonctionnel avec une réflexion orientée vers la durabilité. D'autres concurrents notables tels que Time Technoplast Ltd., Snyder Industries, et Hoover Ferguson Group investissent également massivement dans la R&D pour saisir les opportunités émergentes.

Opportunités à l'horizon

À l'avenir, plusieurs opportunités passionnantes sont positionnées pour remodeler le marché des IBC. La montée du commerce électronique et des réseaux de distribution directe aux consommateurs crée une nouvelle demande pour un emballage en vrac fiable dans des environnements intensifs en distribution. La personnalisation devient de plus en plus un différenciateur concurrentiel, les fabricants offrant des solutions IBC sur mesure conçues pour répondre aux exigences dimensionnelles, matérielles et réglementaires uniques de certaines industries.

L'intégration de la technologie intelligente dans la conception des IBC représente peut-être l'opportunité la plus transformatrice. Les IBC activés par l'IoT équipés de capteurs peuvent fournir des données continues sur la température, la pression et les niveaux de remplissage, offrant des informations exploitables qui améliorent la prise de décision dans la chaîne d'approvisionnement. À mesure que des industries telles que les produits pharmaceutiques et les produits chimiques spécialisés deviennent plus exigeantes dans leurs exigences de contrôle de la qualité, ce type d'emballage intelligent deviendra de plus en plus standard. Les fabricants qui investissent tôt dans ces capacités et dans le développement de matériaux conformes et écologiques seront les mieux placés pour diriger le marché jusqu'en 2033 et au-delà.

Conclusion

Le marché des IBC entre dans une période de croissance soutenue et diversifiée, ancrée par la demande industrielle, les impératifs de durabilité et l'avancement technologique. De la région Asie-Pacifique en expansion aux marchés axés sur l'innovation de l'Amérique du Nord et de l'Europe, l'appétit pour un emballage en vrac efficace et responsable est clair et croissant. Bien que les défis liés à la conformité réglementaire et aux coûts des matières premières restent réels, les perspectives globales sont celles de la résilience et de l'opportunité. Les entreprises qui alignent leurs stratégies sur les exigences duales de performance et de durabilité se trouveront bien positionnées pour capter la valeur considérable que ce marché a à offrir au cours de la prochaine décennie.