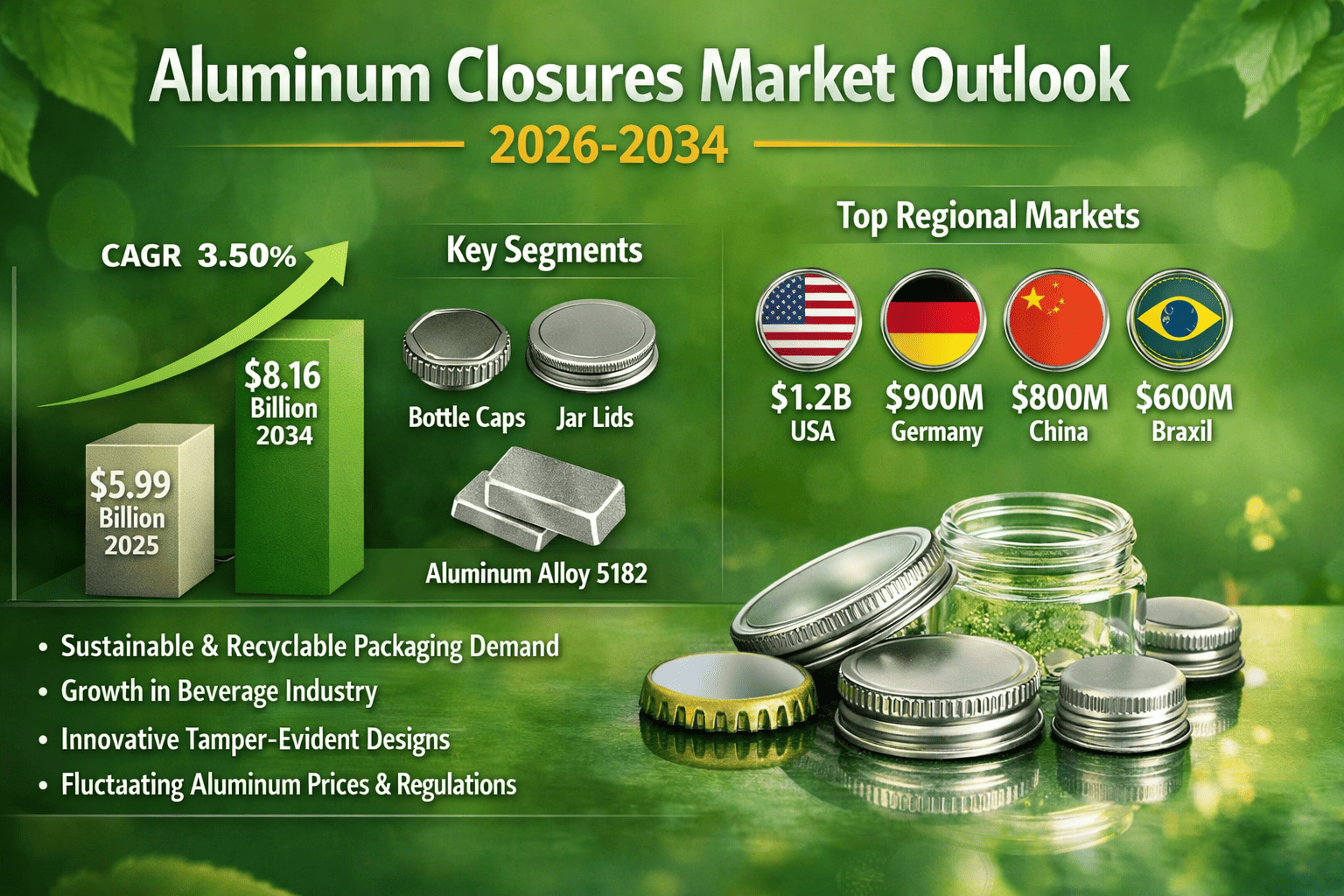

El mercado de cierres de aluminio fue valorado en $5.99 mil millones en 2025 y se proyecta que alcance $8.16 mil millones para 2034, creciendo a una CAGR del 3.50% durante el período de pronóstico 2026-2034.

El mercado de cierres de aluminio fue valorado en $5.99 mil millones en 2025 y se proyecta que alcance $8.16 mil millones para 2034, creciendo a una CAGR del 3.50% durante el período de pronóstico 2026-2034. Los cierres de aluminio se utilizan ampliamente en las industrias de bebidas, alimentos y cuidado personal debido a sus excelentes propiedades de barrera, resistencia a la corrosión y reciclabilidad al 100%.

A medida que la sostenibilidad se convierte en un criterio central de adquisición para las marcas globales, los cierres de aluminio están ganando una tracción significativa sobre las alternativas de plástico y compuestos. Su capacidad para preservar la frescura del producto mientras cumplen con los estándares ambientales los posiciona como una opción preferida para los fabricantes con visión de futuro.

https://www.strategicpackaginginsights.com/es/report/aluminum-closures-market

Factores Clave de Crecimiento del Mercado de Cierres de Aluminio

Aumento de la Demanda de Envases Sostenibles

La presión de los consumidores y reguladores está acelerando el cambio hacia materiales de embalaje reciclables. Los cierres de aluminio, siendo completamente reciclables sin pérdida de calidad del material, se alinean directamente con los objetivos de la economía circular. Las marcas en el sector de alimentos y bebidas están reemplazando activamente los cierres no reciclables con alternativas de aluminio para cumplir con los compromisos de sostenibilidad y los mandatos de embalaje.

Premiumización en la Industria de Bebidas

La tendencia global hacia las bebidas premium, incluyendo cerveza artesanal, agua con gas y licores premium, está impulsando la demanda de cierres de alta calidad y estéticamente refinados. Los fabricantes están invirtiendo en diseños innovadores de cierres, incluyendo opciones a prueba de manipulaciones y resellables, que mejoran el atractivo del embalaje mientras mantienen la integridad funcional. Esta tendencia de premiumización es particularmente fuerte en América del Norte, Europa y algunos mercados de Asia Pacífico.

Expansión del Consumo de Bebidas Embotelladas

El aumento del consumo de agua embotellada, refrescos carbonatados y bebidas alcohólicas a nivel mundial es un catalizador directo de crecimiento para los cierres de aluminio. Los mercados emergentes en Asia Pacífico, América Latina y Medio Oriente están presenciando un consumo acelerado de bebidas impulsado por la urbanización, el aumento de ingresos y los cambios en las preferencias de estilo de vida. Esta expansión geográfica de la demanda está creando un crecimiento sostenido en volumen para los fabricantes de cierres.

Análisis de Segmentación del Mercado de Cierres de Aluminio

Análisis por Tipo de Cierre

El mercado se segmenta en tapones de botellas y tapas de frascos. Los tapones de botellas dominan el segmento debido a su uso extensivo en la industria global de bebidas. La demanda está impulsada por el aumento del consumo de bebidas y la necesidad de soluciones de sellado confiables y a prueba de manipulaciones. Las tapas de frascos están creciendo de manera constante en el sector alimentario, apoyadas por las tendencias de enlatado casero y la creciente preferencia del consumidor por productos alimenticios estables en estantería y empaquetados de manera sostenible.

Análisis de Material

La aleación de aluminio 5182 es el material principal utilizado en la producción de cierres. Ofrece una combinación superior de formabilidad, resistencia a la tracción y resistencia a la corrosión. Su compatibilidad con líneas de producción de alta velocidad y su reciclabilidad al 100% lo convierten en el material de elección tanto para tapones de botellas como para tapas de frascos. La alineación de este material con los objetivos de sostenibilidad fortalece aún más su adopción en instalaciones de fabricación globales.

Análisis de Acabado de Cuello

El mercado se divide en cierres de acabado de cuello de 38mm y 82mm. El acabado de 38mm es el estándar para botellas de bebidas, cubriendo agua, bebidas carbonatadas y licores. El acabado de 82mm se utiliza principalmente en aplicaciones de frascos de alimentos, ofreciendo un sello seguro para productos alimenticios preservados y procesados. Se espera que ambos segmentos vean un crecimiento constante, impulsado por la expansión de la industria de uso final y la diversificación de formatos de embalaje.

Desafíos del Mercado y Barreras de la Industria

La volatilidad del precio del aluminio sigue siendo uno de los desafíos más significativos para los fabricantes de cierres. Las fluctuaciones en el costo de las materias primas pueden comprimir los márgenes y desestabilizar la estabilidad de precios a lo largo de las cadenas de suministro. Los productores más pequeños son particularmente vulnerables a estas presiones de costos.

Las estrictas regulaciones ambientales que rigen la producción, procesamiento y reciclaje del aluminio crean cargas de cumplimiento, especialmente para los fabricantes que operan en múltiples jurisdicciones. Cumplir con estos estándares requiere una inversión continua de capital en procesos de producción más limpios e infraestructura de reciclaje.

La competencia de cierres de plástico y vidrio también presenta una barrera de mercado persistente. Aunque el aluminio ofrece claras ventajas de reciclabilidad, la competitividad de costos con alternativas de plástico puede ser un desafío en mercados sensibles al precio.

Perspectiva Regional del Mercado de Cierres de Aluminio

Estados Unidos ocupa una posición de liderazgo, con un tamaño de mercado de aproximadamente $1.2 mil millones y una CAGR del 3%. Una industria de bebidas bien establecida y un fuerte enfoque en la sostenibilidad continúan apoyando la demanda de cierres de aluminio en las líneas de embalaje.

Alemania representa un mercado valorado en alrededor de $900 millones, creciendo a una CAGR del 4%. La avanzada base manufacturera del país y su cultura de embalaje premium impulsan una demanda constante de cierres de alta especificación.

China es uno de los mercados de más rápido crecimiento, valorado en aproximadamente $800 millones y expandiéndose a una CAGR del 5%. El rápido crecimiento del sector de bebidas, las iniciativas de sostenibilidad lideradas por el gobierno y la mejora de la infraestructura de reciclaje son los principales impulsores del crecimiento.

El mercado de Brasil está valorado en alrededor de $600 millones con una CAGR del 4%, apoyado por una industria de bebidas próspera y un creciente apetito por embalajes premium y convenientes.

India es un mercado emergente de alto crecimiento, valorado en aproximadamente $500 millones y proyectado para crecer a una CAGR del 6%. Los programas de reciclaje del gobierno y la creciente demanda de los consumidores por bebidas envasadas están creando condiciones fundamentales sólidas para la adopción de cierres de aluminio.

Panorama Competitivo del Mercado de Cierres de Aluminio

El mercado presenta una mezcla de líderes globales y especialistas regionales. Los actores clave incluyen Crown Holdings, Ardagh Group, Ball Corporation, Silgan Closures y Berlin Packaging. Estas empresas mantienen posiciones competitivas a través de la innovación de productos, inversiones en sostenibilidad y adquisiciones estratégicas. Otros participantes notables incluyen AptarGroup, Berry Global, Amcor, Sonoco y DS Smith, cada uno contribuyendo con soluciones de cierre especializadas para distintos segmentos de uso final.

Perspectiva Futura del Mercado de Cierres de Aluminio

Se espera que el mercado de cierres de aluminio crezca de manera constante hasta 2034, apoyado por mandatos de sostenibilidad, tendencias de premiumización y el aumento del consumo global de bebidas. La integración de tecnologías de cierre inteligente, incluyendo autenticación digital e indicadores de frescura, se anticipa que creará nuevas oportunidades de valor añadido para los fabricantes. La alineación del mercado con los objetivos de la economía circular asegura su relevancia a largo plazo a medida que las marcas y los reguladores avanzan colectivamente hacia ecosistemas de embalaje completamente reciclables.