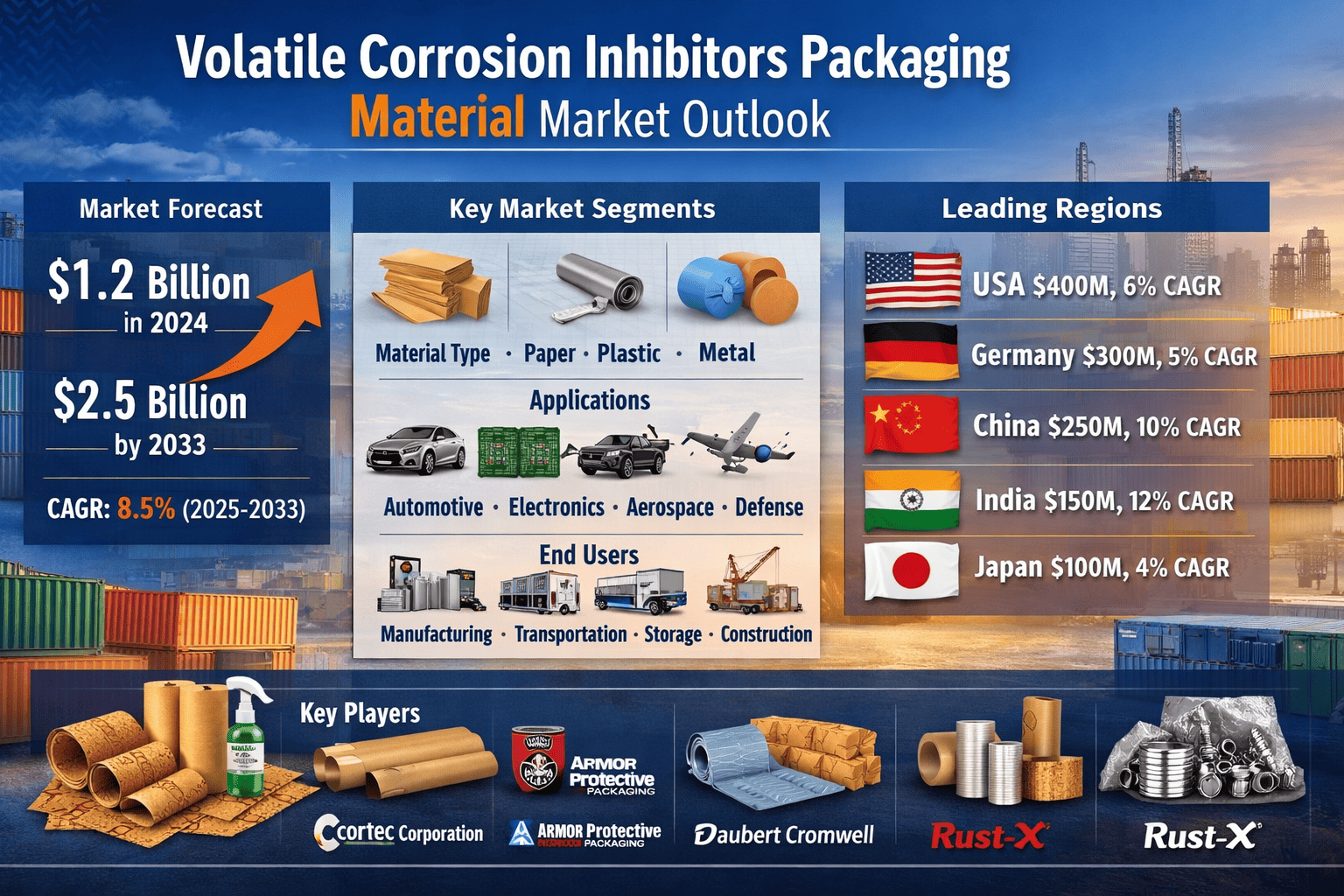

Markedet for Volatile Korrosionsinhibitorer (VCI) Emballagemateriale blev vurderet til 1,2 milliarder dollars i 2024 og forventes at nå 2,5 milliarder dollars i 2033, med en årlig vækstrate (CAGR) på 8,5% i prognoseperioden 2025-2033.

Korrosion er en af de mest vedholdende og omkostningstunge udfordringer for industrier, der arbejder med metaldele. Fra bildele under transport til rumfartsudstyr, der opbevares i måneder før brug, kan truslen om rust og oxidation kompromittere produktets integritet, øge udskiftningsomkostningerne og forstyrre forsyningskæderne. Markedet for Volatile Korrosionsinhibitorer (VCI) Emballagemateriale er opstået som en kraftfuld løsning på denne udfordring, og tallene fortæller en overbevisende historie om vedvarende vækst.

Markedsoversigt og Vurdering

Markedet for Volatile Korrosionsinhibitorer Emballagemateriale blev vurderet til 1,2 milliarder dollars i 2024 og forventes at nå 2,5 milliarder dollars i 2033, med en årlig vækstrate (CAGR) på 8,5% i prognoseperioden fra 2025 til 2033. Denne robuste vækstkurve afspejler den stigende globale efterspørgsel efter emballageløsninger, der aktivt beskytter metalprodukter under opbevaring og transport.

Den grundlæggende appel ved VCI-emballage ligger i dens mekanisme. VCI-materialer frigiver kemiske forbindelser, der danner et beskyttende molekylært lag på metaloverflader, hvilket forhindrer oxidative reaktioner uden behov for direkte kontakt eller besværlige belægninger. Denne passive beskyttelse gør VCI-emballage yderst praktisk for industrier, der håndterer store mængder metaldele gennem lange forsyningskæder.

Vigtige Markedsdrivere

Flere sammenfaldende kræfter accelererer væksten af VCI-emballagemarkedet. Udvidelsen af globale handelsvolumener har øget de afstande og varigheder, som metalprodukter skal rejse, hvilket øger behovet for effektiv korrosionsbeskyttelse. Industrier som bil, elektronik og rumfart vokser hurtigt, især i nye økonomier, og hver af disse sektorer er afhængige af pålidelig korrosionsforebyggelse for at beskytte følsomme og dyre komponenter.

Bilindustrien skiller sig ud som en af de mest betydelige forbrugere af VCI-emballage. Bilproducenter og leverandører sender rutinemæssigt motorkomponenter, gear, lejer og strukturelle dele på tværs af internationale grænser. Elektronikproducenter står over for lignende udfordringer med kredsløbskort, stik og metalhuse, der er sårbare over for fugt og oxidation. Forsvars- og rumfartssektorerne tilføjer et andet lag af efterspørgsel, der kræver VCI-materialer, der kan beskytte missionkritisk udstyr under krævende forhold.

Ud over industrivækst bringer stigende bevidsthed om de langsigtede omkostningsfordele ved VCI-emballage flere købere ind på markedet. Virksomheder begynder at erkende, at den indledende investering i kvalitets-VCI-emballagematerialer betaler sig ved at reducere produktfejl, garantikrav og udskiftningsomkostninger over tid.

Materialetype Segmentering

Markedet er segmenteret efter materialetype i papir, plast og metal, hver med forskellige anvendelsesområder. Papirbaserede VCI-materialer vinder frem takket være deres miljøvenlige profil og biologisk nedbrydelige natur. Disse produkter er særligt populære i bil- og elektroniksektorerne, hvor bæredygtighedskriterier bliver en del af indkøbskriterierne.

Plastbaserede VCI-materialer dominerer fortsat det samlede marked på grund af deres overlegne fugtmodstand og strukturelle holdbarhed. De er især velegnede til langtidsopbevaring, hvor metalprodukter kan opbevares i lagre i længere perioder. Dog forbliver det miljømæssige fodaftryk af plastemballage en bekymring, hvilket får producenter til at investere i genanvendelseskompatible formuleringer og alternative materialer.

Metalbaseret VCI-emballage tjener en niche, men vigtig rolle i specialiserede anvendelser, der kræver ekstremt høje niveauer af korrosionsbeskyttelse, såsom tunge industrikomponenter og præcisionsingeniørdele.

Fokus på Anvendelsessegmenter

Anvendelseslandskabet for VCI-emballagemarkedet spænder over bil, elektronik, rumfart, metalværker og forsvar. Bil- og elektronikindustrien repræsenterer samlet set den største forbrugsbase, drevet af det store volumen af metaldele, der bevæger sig gennem deres globale forsyningskæder.

Rumfarts- og forsvarsapplikationer, selvom de er mindre i volumen, er højværdisegmenter, hvor kvalitetskravene til korrosionsbeskyttelse er usædvanligt strenge. En korroderet rumfartskomponent kan have alvorlige sikkerhedsmæssige konsekvenser, hvilket gør premium VCI-løsninger til en ufravigelig investering for aktører i disse industrier. Metalværker, der dækker alt fra fabrikationsværksteder til producenter af tungt maskineri, repræsenterer også en stabil og voksende kilde til efterspørgsel.

Slutbrugeranalyse

Fra et slutbrugersynspunkt fører fremstillingssektoren forbruget af VCI-emballagematerialer, idet de bruger dem til at beskytte komponenter gennem produktions- og samlingsprocessen. Transportsegmentet er afhængigt af VCI-emballage for at beskytte metalvarer under forsendelse, især over lange afstande eller i miljøer med høj luftfugtighed.

Opbevaringsfaciliteter og distributionscentre repræsenterer en anden vigtig slutbrugerkategori, der bruger VCI-løsninger til lager, der opbevares over længere perioder. Byggesektoren, selvom den er mindre fremtrædende, bruger VCI-materialer til at beskytte stålkonstruktioner, armeringsjern og hardware mod korrosion både under byggefasen og ved løbende vedligeholdelse.

Udfordringer og Begrænsninger

Markedet er ikke uden modvind. Miljøreguleringer, der styrer brugen af visse kemiske forbindelser i emballagematerialer, udgør løbende overholdelsesudfordringer for producenter. Disse reguleringer strammes i nøglemarkeder som Europa og Nordamerika, hvilket tvinger virksomheder til at reformulere produkter og investere i grønnere alternativer. Selvom dette skaber kortsigtet forstyrrelse, fremmer det også innovation i biobaserede VCI-materialer, der kan omdefinere det konkurrenceprægede landskab.

Omkostninger forbliver en anden barriere, især for små og mellemstore virksomheder, der kan have svært ved at retfærdiggøre prispræmien for VCI-emballage over konventionelle alternativer. Bevidsthedshuller i visse udviklingsmarkeder begrænser også væksten, hvilket understreger behovet for uddannelsesfokuserede markedsføringsstrategier.

Muligheder og Innovationstrends

Mulighedshorisonten for VCI-emballagematerialeudbydere er bred og lovende. Udviklingen af biologisk nedbrydelige og genanvendelige VCI-materialer åbner døren for købere med stærke bæredygtighedsmandater, herunder store multinationale selskaber med netto-nul forpligtelser. Biobaserede VCI-materialer, der er afledt af vedvarende råmaterialer, repræsenterer en af de mest spændende fronter i dette rum.

Integration af smart emballage er et andet stort fremvoksende tema. VCI-materialer indlejret med IoT-aktiverede sensorer kan overvåge temperatur, luftfugtighed og korrosionsindikatorer i realtid, hvilket giver slutbrugere handlingsrettede data om tilstanden af deres pakkede varer. Denne konvergens af materialeteknologi og digital teknologi tilføjer betydelig værdi ud over grundlæggende korrosionsforebyggelse og forventes at tiltrække premiumpriser og nye markedssegmenter.

Konkurrencelandskab og Ledende Aktører

Markedet har flere veletablerede aktører, der indtager stærke positioner. Cortec Corporation fører med et mangfoldigt produktsortiment, der spænder over film, papir og væsker, understøttet af en stærk forpligtelse til bæredygtighed. Armor Protective Packaging er anerkendt for produktkvalitet og et omfattende distributionsnetværk. Daubert Cromwell skiller sig ud gennem aktiv investering i forskning og udvikling. Andre bemærkelsesværdige deltagere inkluderer Northern Technologies International Corporation, Branopac GmbH og Rust-X, der alle konkurrerer på produktpræstation, servicekvalitet og geografisk rækkevidde.

Regionale Højdepunkter

Geografisk fører USA med en markedsstørrelse på 400 millioner dollars og en CAGR på 6%, understøttet af store bil- og rumfartssektorer. Tyskland følger med 300 millioner dollars og en 5% CAGR, hvilket afspejler dets produktionsdybde og ingeniørkultur. Kina er det hurtigst voksende store marked blandt etablerede aktører, vurderet til 250 millioner dollars med en 10% CAGR, drevet af dets massive industrielle base. Indien er ved at dukke op som et højvækstmarked med en CAGR på 12%, drevet af dets ekspanderende produktionssektor og regeringsstøttede bæredygtighedsinitiativer. Japan, med 100 millioner dollars og en 4% CAGR, repræsenterer et modent marked forankret af præcisionselektronik og bilvirksomheder.

Konklusion

Markedet for Volatile Korrosionsinhibitorer Emballagemateriale er på et afgørende tidspunkt, hvor stærk industriel efterspørgsel balanceres med kravene om miljøansvar og teknologisk innovation. Med en forventet værdiansættelse på 2,5 milliarder dollars i 2033 tilbyder markedet betydelige muligheder for producenter, investorer og slutbrugere, der er villige til at tilpasse sig de skiftende krav. Virksomheder, der prioriterer miljøvenlige formuleringer, integration af smart emballage og udvidelse af distribution til nye markeder, vil være bedst positioneret til at fange langsigtet værdi i denne voksende sektor.