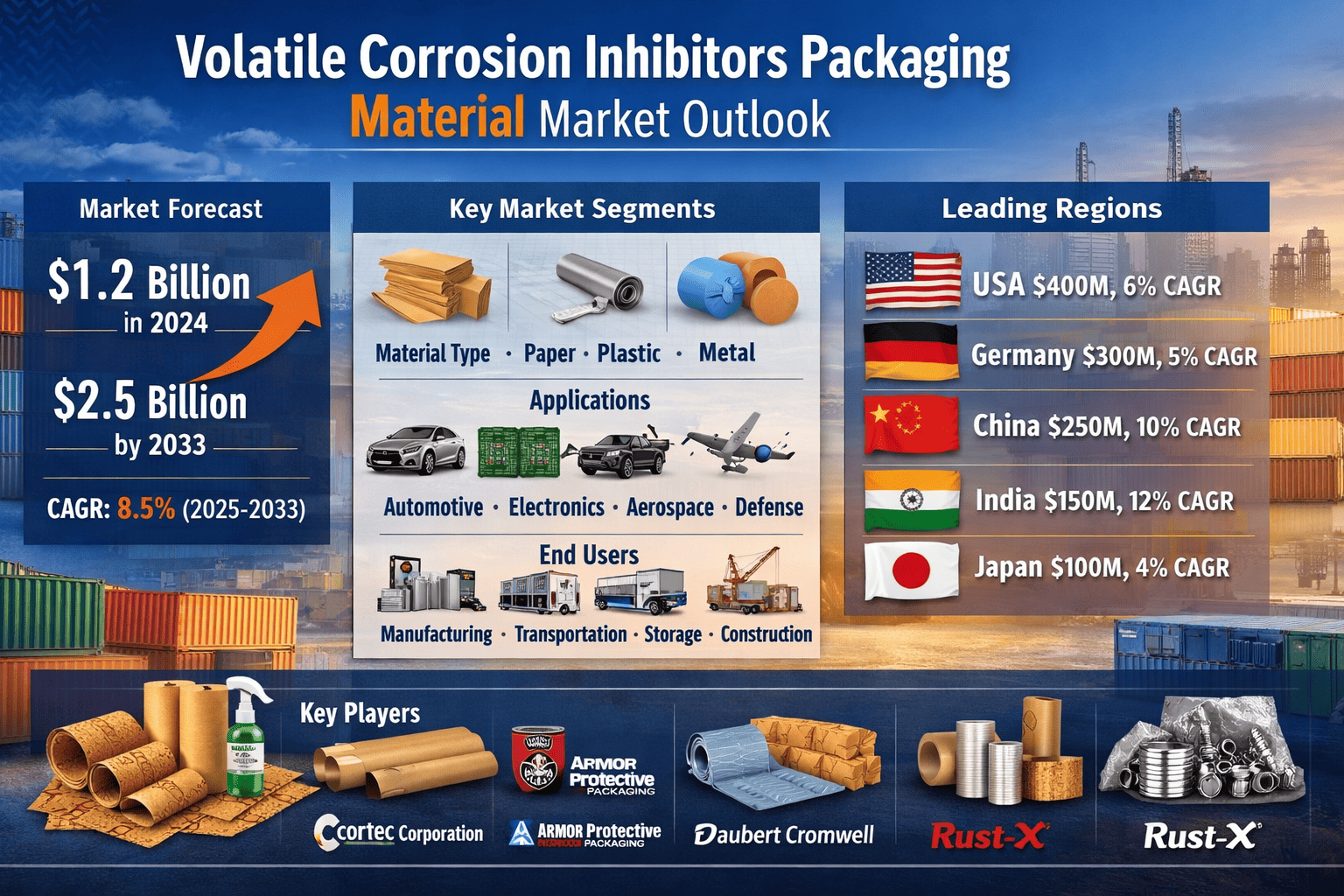

揮発性腐食防止剤(VCI)包装材料市場は2024年に12億ドルと評価され、2025年から2033年の予測期間中に年平均成長率8.5%で成長し、2033年には25億ドルに達すると予測されています。

腐食は、金属部品を扱う産業が直面する最も持続的で費用のかかる課題の一つです。自動車部品が輸送中に置かれる場合や、航空宇宙ハードウェアが展開前に数ヶ月間保管される場合、錆や酸化の脅威は製品の完全性を損ない、交換コストを増大させ、サプライチェーンを混乱させる可能性があります。揮発性腐食防止剤(VCI)包装材料市場は、この課題に対する強力な解決策として浮上しており、持続的な成長を示す説得力のある数字がそれを物語っています。

市場概要と評価

揮発性腐食防止剤包装材料市場は2024年に12億ドルと評価され、2025年から2033年の予測期間中に年平均成長率(CAGR)8.5%で成長し、2033年には25億ドルに達すると予測されています。この堅調な成長軌道は、保管や輸送中に金属製品を積極的に保護する包装ソリューションの世界的な需要の高まりを反映しています。

VCI包装の基本的な魅力はそのメカニズムにあります。VCI材料は化学化合物を放出し、金属表面に保護分子層を形成し、直接接触や煩雑なコーティングを必要とせずに酸化反応を防ぎます。この受動的な保護は、大量の金属部品を長いサプライチェーンで扱う産業にとって非常に実用的です。

主要市場ドライバー

VCI包装材料市場の成長を加速させるいくつかの収束する力があります。世界貿易量の拡大により、金属製品が移動しなければならない距離と期間が増加し、効果的な腐食防止の重要性が高まっています。自動車、電子機器、航空宇宙などの産業は特に新興経済国で急速に成長しており、これらの各セクターは、敏感で高価な部品を保護するために信頼性のある腐食防止に依存しています。

自動車産業はVCI包装の最も重要な消費者の一つとして際立っています。車両メーカーやサプライヤーは、エンジン部品、ギア、ベアリング、構造部品を国境を越えて定期的に出荷しています。電子機器メーカーも、湿気や酸化に弱い回路基板、コネクタ、金属製ハウジングで同様の課題に直面しています。防衛および航空宇宙セクターは、過酷な条件下でミッションクリティカルな機器を保護するためにVCI材料を必要とし、さらなる需要を加えています。

産業の成長を超えて、VCI包装の長期的なコストメリットに対する認識の高まりが、市場により多くの購入者を引き込んでいます。企業は、品質の高いVCI包装材料への初期投資が、製品の故障、保証請求、交換コストを時間とともに削減することで利益をもたらすことを認識し始めています。

材料タイプのセグメンテーション

市場は材料タイプによって紙、プラスチック、金属にセグメント化されており、それぞれが異なる用途に対応しています。紙ベースのVCI材料は、そのエコフレンドリーなプロファイルと生分解性の性質から注目を集めています。これらの製品は、自動車および電子機器セクターで特に人気があり、持続可能性の証明が調達基準の一部となっています。

プラスチックベースのVCI材料は、その優れた耐湿性と構造的耐久性から、全体の市場を支配し続けています。これらは特に、金属製品が長期間倉庫に保管される長期保管用途に適しています。しかし、プラスチック包装の環境への影響は依然として懸念されており、メーカーはリサイクル可能な処方や代替材料への投資を進めています。

金属ベースのVCI包装は、重工業部品や精密工学部品など、非常に高いレベルの腐食防止が必要な特殊用途で重要な役割を果たしています。

注目のアプリケーションセグメント

VCI包装材料市場のアプリケーションの範囲は、自動車、電子機器、航空宇宙、金属加工、防衛に及びます。自動車および電子機器産業は、グローバルなサプライチェーンを通じて移動する金属部品の膨大な量によって、最大の消費基盤を形成しています。

航空宇宙および防衛用途は、量は少ないものの、高価値セグメントであり、腐食防止の品質要件が非常に厳格です。腐食した航空宇宙部品は重大な安全上の影響を及ぼす可能性があるため、プレミアムVCIソリューションはこれらの産業のプレイヤーにとって不可欠な投資となっています。金属加工は、製作工場から重機メーカーまでをカバーし、安定した成長を続ける需要源となっています。

エンドユーザー分析

エンドユーザーの観点から見ると、製造業セクターがVCI包装材料の消費をリードしており、生産および組立プロセス全体で部品を保護するために使用しています。輸送セグメントは、特に長距離輸送や高湿度環境での金属製品の保護にVCI包装を依存しています。

保管施設や流通センターは、長期間保管される在庫のためにVCIソリューションを使用するもう一つの重要なエンドユーザーカテゴリです。建設セクターは、目立たないものの、建設段階および継続的なメンテナンス中に鋼構造物、鉄筋、ハードウェアを腐食から保護するためにVCI材料を使用しています。

課題と制約

市場には逆風もあります。包装材料に使用される特定の化学化合物の使用を規制する環境規制は、メーカーにとって継続的なコンプライアンスの課題をもたらしています。これらの規制は、ヨーロッパや北アメリカなどの主要市場で厳しくなっており、企業は製品を再配合し、より環境に優しい代替品に投資することを余儀なくされています。これは短期的な混乱を引き起こしますが、バイオベースのVCI材料の革新を促進し、競争環境を再定義する可能性があります。

コストは、特に中小企業にとってもう一つの障壁であり、従来の代替品に対するVCI包装の価格プレミアムを正当化するのに苦労するかもしれません。特定の発展途上市場での認識のギャップも成長を制約しており、教育に焦点を当てたマーケティング戦略の必要性を強調しています。

機会と革新のトレンド

VCI包装材料プロバイダーにとっての機会の地平は広く、有望です。生分解性およびリサイクル可能なVCI材料の開発は、持続可能性の強いマンダテを持つ購入者、特にネットゼロコミットメントを持つ大規模な多国籍企業に門戸を開いています。再生可能な原材料から得られるバイオベースのVCI材料は、この分野で最もエキサイティングなフロンティアの一つを表しています。

スマートパッケージングの統合も、もう一つの主要な新興テーマです。IoT対応センサーを組み込んだVCI材料は、温度、湿度、腐食指標をリアルタイムで監視し、エンドユーザーに包装された商品の状態に関する実用的なデータを提供できます。この材料科学とデジタル技術の融合は、基本的な腐食防止を超えた大きな価値を追加し、プレミアム価格と新しい市場セグメントを引き付けると期待されています。

競争環境と主要プレイヤー

市場には、強力な地位を占めるいくつかの確立されたプレイヤーが存在します。Cortec Corporationは、フィルム、紙、液体にわたる多様な製品ラインを持ち、持続可能性への強いコミットメントでリードしています。Armor Protective Packagingは、製品の品質と広範な流通ネットワークで認識されています。Daubert Cromwellは、積極的な研究開発投資を通じて差別化を図っています。他の注目すべき参加者には、Northern Technologies International Corporation、Branopac GmbH、Rust-Xがあり、製品性能、サービス品質、地理的到達範囲で競争しています。

地域のハイライト

地理的には、アメリカ合衆国が市場規模4億ドル、CAGR6%でリードしており、大規模な自動車および航空宇宙セクターに支えられています。ドイツは3億ドル、CAGR5%で続き、その製造の深さとエンジニアリング文化を反映しています。中国は、2億5千万ドル、CAGR10%で、確立されたプレイヤーの中で最も急成長している主要市場であり、その巨大な産業基盤によって推進されています。インドは、拡大する製造業セクターと政府支援の持続可能性イニシアチブによって、CAGR12%で高成長市場として浮上しています。日本は1億ドル、CAGR4%で、精密電子機器および自動車企業によって支えられた成熟市場を代表しています。

結論

揮発性腐食防止剤包装材料市場は、強力な産業需要と環境責任および技術革新の必要性をバランスさせる重要な局面にあります。2033年までに25億ドルの評価が予測されているこの市場は、進化する需要に適応する意欲のあるメーカー、投資家、エンドユーザーにとって大きな機会を提供します。エコフレンドリーな処方、スマートパッケージングの統合、新興市場への流通拡大を優先する企業が、この成長するセクターで長期的な価値を獲得するために最も有利な立場に立つでしょう。